投资要点

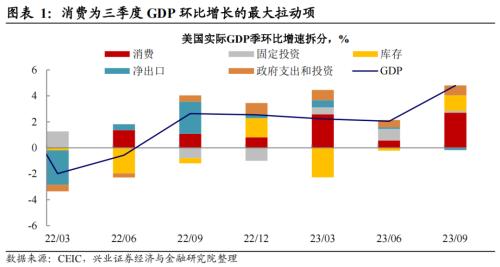

美国三季度实际GDP年化季环比初值为4.9%,前值2.1%。其中,消费环比大幅拉动2.7%、私人库存变化与*支出环比分别拉动1.2%和0.8%,固定资产投资和净出口分别拉动0.1%和拖累0.2%。对此我们的解读如下:

消费:服务消费保持韧性,新车消费*。

耐用品消费环比增长1.9%,其中休闲商品拉动较多;汽车消费三季度环比转为正值,但新车消费*。

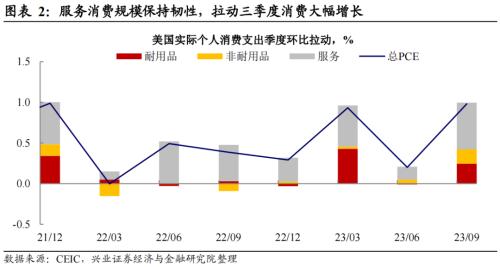

服务消费规模保持韧性,核心PCE通胀降温明显。

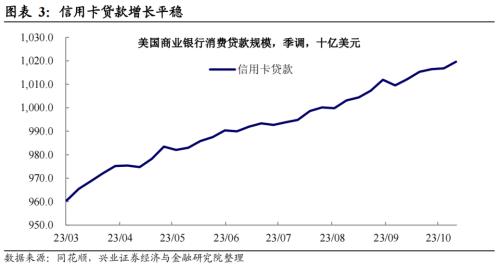

四季度消费或存在学生*重启等扰动,关注消费信贷情况。

固定投资:住宅投资回升,非住宅投资增幅放缓。

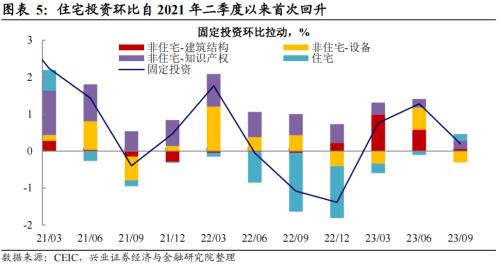

住宅投资环比增幅自20*二季度以来首次回升,但成屋库销比维持低位,四季度地产预期向下。

非住宅投资增幅放缓,其中,设备投资环比增幅由于基数效应回落;制造业回流相关投资可能正在迎来落地平台期,非住宅建筑与知识产权投资增幅放缓。

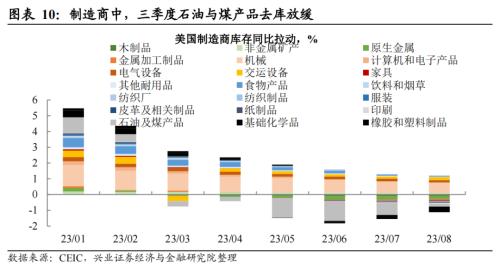

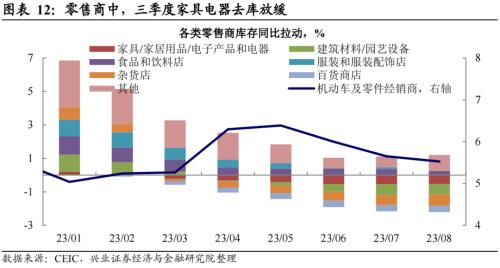

库存:上下游加快补库,中间商去库放缓。

制造商三季度的补库主要来自石油与煤行业,或与三季度能源价格回调有关;而批发商的去库则是耐用品拉动。

零售商来看,地产下*业去库放缓,食饮、服装、杂货店等日常消费行业加快去库。

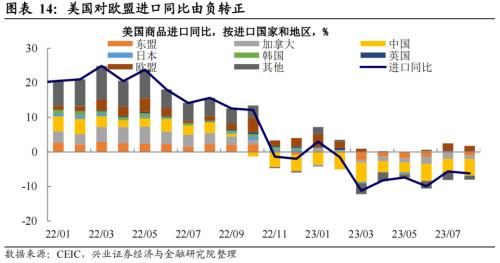

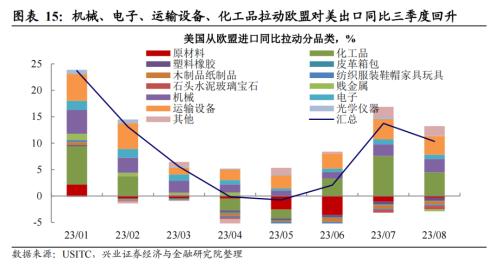

美国三季度进出口环比均由负转为正。分地区来看,美国对欧盟进口同比由负转正,其他国家及地区仍多为拖累,美国制造业产能启动对中国出口的驱动仍需时间。

中期来看市场对“经济强——高利率维持更久”的交易逻辑未变。GDP数据公布后,通胀预期软化,美债收益率下跌;而经济韧性继续支撑市场对联储维持高利率的预期,从而压制美股市场,三大股指震荡下跌,纳指跌幅深。三季度GDP强化了市场当前的定价逻辑,市场对“经济强——高利率维持更久”的交易逻辑未变。

风险提示:美国通胀持续性超预期,联储货币收紧超预期,美国金融市场超预期收紧。

正文

Evidence&Analysis

美国三季度GDP再超预期,

消费为大拉动

美国三季度GDP环比高于预期,较二季度环比增速大幅提高。美国三季度实际GDP年化季环比初值为4.9%,预期4.5%,前值2.1%。其中,消费环比大幅拉动2.7%、私人库存变化与*支出环比分别拉动1.2%和0.8%,固定资产投资和净出口分别拉动0.1%和拖累0.2%。

消费:服务消费保持韧性,新车消费*

美国个人消费支出三季度季环比大幅增长1.0%,远高于二季度季环比增长0.2%。从环比拉动的角度看,服务>耐用品>非耐用品。

商品消费:耐用品环比增长1.9%,休闲商品拉动较多。

电脑等消费类电子产品对耐用品消费拉动较多。休闲商品消费三季度环比上涨3.7%,其中计算机及软件等信息处理设施环比上涨5.8%。

汽车消费三季度环比转为正值,但新车消费*。汽车及零部件消费三季度环比上涨0.3%,新车消费环比下降0.9%,其中美国国内、国外机*(autos)与国内轻型卡车(light trucks)的消费环比均下滑。但需求端目前仍较*——制造业运输设备新订单9月同比增长逾20%;从终需求的高频数据看,9月机*及零部件零售*额同、环比大幅增长。

非耐用品环比增长0.8%,能源消费下滑。三季度油价上涨,汽油等能源商品的实际消费环比下降2%。

服务消费规模保持韧性,核心价格降温明显。自20*三季度以来,服务消费持续保持增长趋势;三季度在餐宿业(环比增长1.4%)和金融保险(环比增长1.5%)的拉动下,服务消费较二季度再次增长。但从价格来看,服务业虽有韧性,但有所缓解:尽管能源价格推升三季度总体PCE通胀,但核心PCE物价指数三季度年化季环比上涨2.4%,较二季度的3.7%大幅收缩。

四季度消费或存扰动,关注信贷情况。联储在褐皮书和FOMC会议纪要中反复提到,随着居民超额储蓄的耗尽,居民更多借助信贷进行消费。向后看,美国*对学生*豁免在四季度初结束,或给后续消费带来一些扰动,就10月的商业银行信贷情况来看,**仍稳步增长;汽车*自年初以来持续收缩。

固定投资:

住宅投资回升,制造相关投资增幅放缓

美国三季度固定资产投资季环比小幅增长0.2%,二季度为1.3%。从环比拉动的角度看,知识产权投资与住宅投资各拉动0.2%;非住宅建筑投资拉动0.1%;设备投资拖累0.3%。

住宅投资环比增幅自20*二季度以来首次回升。尽管近期新屋*在开发商的主动调价去库下有所回温,但由于利率高企,30年期*固定利率在7月已冲破次贷危机时期的水平,*房*较为*,库销比仍然较低,四季度的地产投资预期仍向下。

非住宅投资增幅放缓。

设备投资环比增幅由于基数效应回落。二季度运输设备投资较一季度大幅增长329亿美元,拉动二季度设备投资环比大幅上行;而三季度计算机、工业设备、运输设备投资额均有小幅下降,带动整体设备投资环比下降1%。

非住宅建筑与知识产权投资增幅放缓。制造业回流相关投资可能在迎来落地平台期,非住宅的建筑投资环比增幅放缓,自二季度环比增长3.8%放缓至0.4%;知识产权投资环比小幅拉动0.6%,也较二季度的0.7%略有放缓。

库存:

上下游加快补库,中间商去库放缓

私人库存环比大幅拉动1.2%。相比于二季度,制造商、零售商补充库存的速度加快;批发商库存去化的速度放缓。

制造商补库仍为能源因素。制造商三季度的补库从行业来看主要是石油与煤,或与三季度原油等能源价格回调有关;而批发商的去库则是耐用品拉动。批发商耐用品库存在今年三个季度持续去化,带动整体批发商去库存。

零售商:地产下*业去库放缓,食饮、服装、杂货店等日常消费行业加快去库。家具家电等房地产下游相关行业零售商的库存同比降幅缩窄,对应行业(家具、木制品等)工业生产指数同比在三季度也回落明显;而食饮、服装、杂货店等受到三季度餐饮、服装鞋类*消费需求的提振,加快去库;汽车零售库存继续去化但斜率更为平缓。

美国三季度进出口环比均由负转为正。美国三季度进口、出口环比分别上涨1.4%和1.5%,净出口对实际GDP年化季环比拖累0.2%。三季度美国进口需求有所扩张,进口额增长约471亿美元,但分地区来看,美国对欧盟进口同比由负转正,其他国家及地区仍多为拖累,美国制造业产能启动对中国出口的驱动仍需时间;分品类来看,机械、电子、运输设备、化工品拉动美国从欧盟进口同比三季度回升。

市场整体逻辑仍在

“经济韧性——高利率longer”

数据发布后股跌债涨,但中期来看市场对“经济强——高利率维持更久”的交易逻辑未变。就业、零售等7-9*济高频数据整体表现偏强,在GDP数据发布前,亚特兰大联储的GDP预测——GDPnow对三季度美国经济增长的预测一度达到5.4%,市场已对三季度的强劲GDP读数有所预期。数据公布后,三季度核心PCE物价季环比年率大幅放缓1.3个百分点至2.4%,通胀预期软化,美债收益率下跌;而经济韧性继续支撑市场对联储维持高利率的预期,从而压制美股市场,三大股指震荡下跌,纳指跌幅深。三季度GDP强化了市场当前的定价逻辑,市场对“经济强——高利率维持更久”的交易逻辑未变。

风险提示:美国通胀持续性超预期,联储货币收紧超预期,美国金融市场超预期收紧。

根据二〇〇二年一月一日《计算机软件保护条例》第十七条规定:为了学习和研究软件内含的设计思想和原理,通过安装、显示、传输或者存储软件等方式使用软件的,可以不经软件著作权人许可,不向其支付报酬。

本网站所有发布的源码、软件和资料,均为作者提供或网友推荐收集各大资源网站整理而来,仅供功能验证和学习研究使用。

所有资源的文字介绍均为网络转载,本站不保证相关内容真实可信,同时不保证所有资源100%无错可用,也不提供相应的技术支持,介意勿下。

您必须在下载后24小时内删除,不得用于非法商业用途,不得违反国家法律,一切关于该资源的商业行为与本站无关。

如果您喜欢该程序,请支持正版源码,得到更好的正版服务。、如有侵犯你的版合法权益,请邮件与我们联系处理【投诉/建议发送至邮箱:3066548754@qq.com】,本站将立即改正并删除。

本声明为本站所有资源最终声明,所有与本声明不符的表述均以本声明内容为准。

微咔网 » 美国三季度GDP点评:韧性之下的行业分化