钛*市场价格左右公司。

钛产业龙头龙佰集团(002601.SZ)虽然在2023年前三季度实现了12%的营业收入增长,但令人遗憾的是,公司的净利润却同比下降了33%,延续了去年增收不增利的趋势。

这一现象的背后,揭示了龙佰集团在产品市场需求和价格方面的困扰。尽管公司在扩大收入方面取得了一定的成功,但由于市场需求*和价格持续低位,公司盈利水平受到了影响。

此外,公司在财务流动性上也正面临一定程度的压力和挑战,财务费用增长1221%,有息负债达到207亿元,各项反映营运能力的指标也有所变化。

钛*价格回暖

龙佰集团于2011年上市,总部位于河南焦作。公司主要生产及*钛*、海绵钛、锆制品、锂电正负极材料等产品。目前,公司的市值规模为454亿元。

截至2023年上半年,龙佰集团拥有钛*产能151万吨/年,海绵钛产能5万吨/年,磷酸铁锂产能5万吨/年,磷酸铁产能10万吨/年,石墨负极产能2.5万吨/年,石墨化产能5万吨/年,已经形成了从钛的采选加工到钛*和钛金属制造的绿色产业链,产品销往全球6大洲100多个国家和地区,是国内的钛产业龙头企业。

但从经营层面,龙佰集团业绩已经连续多个季度处于增收不增利的状态。

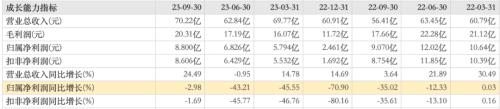

龙佰集团财报显示,2023年第三季度,公司营收70亿元,同比增25%;净利润为8.8亿元,同比降3%。2023年前三季度,公司营收203亿元,同比增12%;净利润为21亿元,同比降33%。

资料来源:公司2023年第三季度报告

拉长时间周期来看,自20*第二季度起,尽管龙佰集团在单个季度中保持了营收的增长态势,但其净利润却持续呈现负增长。特别值得关注的是,20*第四季度,其净利润下降幅度高达71%,尽管在今年第三季度这一降幅有所收窄,但仍然处于下滑趋势。

资料来源:东财choice数据

龙佰集团净利润下降与市场行情有着密切关系。公司的收入结构中,近七成的收入来源于钛*业务,然而在过去的两年中,由于硫磺、*等主要原材料价格的显著上涨,加上市场需求的缩减,导致钛*和铁精矿的价格下跌。这一升一降之间,给公司的生产经营带来了不小的压力。

财报显示,20*及20*,龙佰集团钛*的营业收入分别为152亿元、162亿元,销量分别为88万吨、93万吨,计算可得公司这两年钛*的单价均在1.7万元/吨。2023年上半年,公司*钛*57.82万吨,对应的营业收入为88亿元,单价却降为了1.5万元/吨。

相比前两年,龙佰集团今年上半年的钛**单价出现了明显下降。而在这三期中,公司钛*业务的营业成本却一直保持在高位,同比增长了19%、38%、13%。

尽管近期有多位券商发布研报称钛*价格正在回暖,例如开源证券在10月16日发布的研报中表示,随着下游补库以及需求的改善,钛*价格多次上调,盈利也继续修复。

据涂料经与钛资讯公众号消息,2023年7月下旬、8月下旬与9月下旬,钛*企业接连三次提价。百川盈孚数据显示,截至2023年9月底,钛*市场均价16561元/吨,较7月初上涨7.54%。然而从龙佰集团的经营情况来看,除了*单价之外,成本问题也是影响其盈利的关键因素之一。

债务出现明显增长

龙佰集团在财务流动性上正面临一定的压力。在债务方面,截至2023年9月末,公司的短期借款、一年内到期的非流动负债以及长期借款分别为68.73亿元、26.25亿元和111.8亿元,总计债务达到约207亿元。相较于20*同期,公司的债务总额增长了约70亿元,其目前的资产负债率为57.66%。

随着债务规模的扩大,龙佰集团的利息支出也相应增加,导致公司的财务费用大幅增长。2023年前三季度,公司的财务费用高达1.91亿元,同比增长了1221%。这主要由于汇兑收益较上期减少,同时利息费用增加所致。具体来说,公司利息费用达到了3.98亿元,同比增长了1.34亿元。

此外,从现金流角度看,截至2023年9月末,龙佰集团的经营性现金流净额为22.82亿元,相较于20*及20*同期的32.06亿元和27.34亿元有所下降。

同时,龙佰集团的应收账款也在增加。截至2023年9月末,公司的应收账款达到31.36亿元,而20*及20*同期分别为19.99亿元和23.07亿元。这一增长可能说明公司在*和收款过程中遇到了一些挑战。

另外,龙佰集团的各项运营指标也有变化。根据东财choice数据,2023年前三季度,公司的总资产周转天数从上年同期的749.2天拉长至820.32天,存货周转天数从119.72天拉长至123.87天,应收账款周转天数则从35.2天增至37.21天,公司的资产管理和运营效率有所下降。

尽管龙佰集团在财务流动性上面临一定的压力和挑战,但从发展角度来看,公司的前景被多家机构看好。同时,公司还在持续扩大产能、布局新能源材料领域等领域,这些举措也将为其未来的发展提供了新的机遇。

首创证券认为,随着2023年三季度钛*价格触底反弹,公司单季度盈利环比持续改善。此外,公司钛*、海绵钛产能持续扩张,龙头地位愈加稳固。目前仍有3万吨/年海绵钛产能在建,建成投产后公司海绵钛总产能将达到8万吨/年。

除了在原有业务上的优势,龙佰集团还利用产业链优势筹划了多个新能源材料项目。其中年产20万吨电池材料级磷酸铁项目(一期二期10万吨磷酸铁)、年产20万吨锂离子电池材料产业化项目(一期5万吨磷酸铁锂)、年产10万吨锂离子电池用人造石墨负极材料项目(一期2.5万吨石墨负极)均已进入量产阶段,将为公司带来新的利润增长点。

根据二〇〇二年一月一日《计算机软件保护条例》第十七条规定:为了学习和研究软件内含的设计思想和原理,通过安装、显示、传输或者存储软件等方式使用软件的,可以不经软件著作权人许可,不向其支付报酬。

本网站所有发布的源码、软件和资料,均为作者提供或网友推荐收集各大资源网站整理而来,仅供功能验证和学习研究使用。

所有资源的文字介绍均为网络转载,本站不保证相关内容真实可信,同时不保证所有资源100%无错可用,也不提供相应的技术支持,介意勿下。

您必须在下载后24小时内删除,不得用于非法商业用途,不得违反国家法律,一切关于该资源的商业行为与本站无关。

如果您喜欢该程序,请支持正版源码,得到更好的正版服务。、如有侵犯你的版合法权益,请邮件与我们联系处理【投诉/建议发送至邮箱:3066548754@qq.com】,本站将立即改正并删除。

本声明为本站所有资源最终声明,所有与本声明不符的表述均以本声明内容为准。

微咔网 » 钛*价格回暖 龙佰集团有望修复盈利吗?