【报告导读】Q3营收与利润增速似乎背离的背后,是本轮复苏本身就充满结构性,且企业盈利能力依然尚未见到拐点。可以看到,在弱复苏的环境中,产业链上的各个环节的景气度处于不同的起跑线:原材料类企业展现出了与以往周期截然不同的业绩*;下游消费的“新大陆”也已然出现;中游制造业则似乎陷入了某种“内卷”。对于利润重新分配的认知将在总量利润恢复中获得市场的重新定价。

摘要

12023年Q3营收与利润增速发生背离,盈利能力(以ROE表征)的修复发生递延

数据上看,2023年Q3全部A股累计营收增速为1.6%,相较于2023H1基本持平,与名义GDP增速的差值有所收敛;在剔除金融与石油石化后,全部A股Q2的营收增速抬升至3.2%,相较于2023H1边际下滑0.7%。然而从利润视角来看,全部A股口径下2023年Q3的累计归母净利润增速为-0.9%,相较H1边际修复2.3%;而在剔除金融与石油石化后的利润增速同样边际修复5%至4.0%。然而从中位数视角来看,营收增速相较于H1依然下滑,利润增速持平于上期,“这一改善更像是结构性的。值得一提的是,PPI同比增速已然出现拐点,然而剔除金融与石油石化后的全部A股ROE相较于H1却进一步下滑,这似乎与投资者的认知不符。事实上,PPI的拐点已然在改善的*利润率中所体现,然而过去两年大量中下游企业所进行的资产扩张一定程度上拖累了周转率的提升,而供需错配的行业格局一定程度上又进一步约束了企业权益乘数的扩张,终导致了本轮ROE的修复出现了一定程度上的滞后。

2宽基视角下科创50营收与利润“反向”分化,而机构重仓股业绩增长与兑现度表现边际回暖

与宏观经济相关性较为密切的沪深300指数Q3单季度营收表现则相较于Q2进一步下滑0.61%至0.76%,继续创下疫情以来的单季低增速。而相对应地,科创50与创业板指(剔*)的营收表现依然出色,表明着新兴产业的增长动能依然强劲。然而后者的单季度利润增速反而在Q3出现明显下滑,仅为-34.82%,连续三个季度负增长。这似乎表明着科创企业的增收不增利问题至今仍未得到很好地解决。与全部A股不同,科创50的*利润率大幅下滑,而资产周转率反而得到改善,考虑到下游需求并不弱,这似乎表明着科创企业选择了通过让利的方式来维系生产,并以此抢占下游客户,而这显然也是产能周期行至中后段的板块“内卷”的一种表现。值得一提的是,对于这种行业“内卷”,市场似乎也并非毫无预期,体现在其业绩兑现投资者预期的能力同/环比均出现不同程度的抬升。对于机构为熟悉的基金重仓股而言,Q3单季度营收与利润增速均实现了边际回升,业绩兑现预期的能力也同样得以改善,然而结构上看超出预期的难度却仍在加大。

3产业链视角下的A股面面观:上下游环节都在“变好”,中游则在“承压”

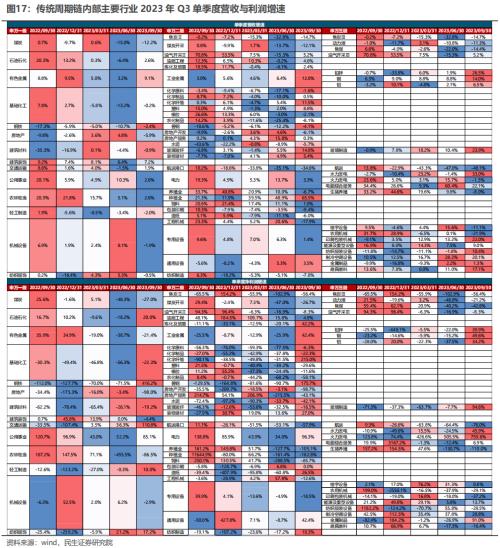

具体来看,在传统周期内部,受益于大宗商品价格回暖,供给约束更强的石油石化、铜铝、化纤、钢铁等板块的景气度显著回暖,盈利能力明显修复;而刚经历了资产扩张的中下游装备制造板块(如工程机械、通用设备等)景气度则大多出现下滑,业绩超预期的比例同/环比均显著回落。与2023年H1相比似乎出现了某种程度上利润分配的逆转。而对于地产链而言,竣工链上的装修建材、家电家居依然是景气度相对更高的环节,明显优于水泥、玻璃与地产本身。下游消费板块中,以航空、酒旅、餐饮为代表的出行链板块实现消费的量价齐升;食品饮料内部则是乳制品、预制菜与烘焙食品等的景气度改善更为明显。而在数字经济板块,通信业绩表现相较H1出现明显下滑,而计算机则整体处于弱修复进程中;相较之下,游戏、电子板块景气度出现了明显见底回升迹象,然而后者似乎面临着竞争加剧的风险,体现在盈利能力并未同步回升上。而在当前宏观经济整体底部弱复苏的环境下,产业数字化进程似乎也开始受到明显阻力,核心智能终端自动化设备景气度下滑明显。对于新能源产业而言,产业链利润向下游分配的趋势不变,中下游的新能源整车制造、锂电池与锂电设备营收与利润增速表现均优于能源金属、电池化学品;而在新型能源系统建设板块,随着光伏产业链景气度的恶化,风光景气度在周期底部实现了收敛,光伏产业链硅料硅片、组件业绩依然明显弱于逆变器与加工设备,尤其是后者业绩兑现度也得到提升;而风电设备环节则是零部件景气度依然显著优于整机制造。而在医药与美容护理板块中,前者业绩表现再度回落,结构上仅有*与血制品的景气度边际改善;而后者中个护用品、化妆品业绩抬升明显。

4不一样的业绩底,迎接利润分配机制的逆转

在过去一个季度中,总量*有限,然而结构上可以看到在即使是弱复苏的环境中,产业链上的各个环节的景气度也处于不同的起跑线:原材料类企业展现出了与以往周期截然不同的业绩*;下游消费的“新大陆”也已然出现;中游制造业则似乎陷入了某种“内卷”。对于利润重新分配的认知将在总量利润恢复中获得市场的重新定价。

风险提示测算误差;美联储超预期加息。

报告正文

1、全部A股业绩画像

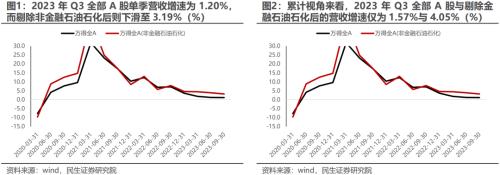

截至2023年10月31日上午9点,全部A股2023年中季报基本披露完毕(披露率为 99.6%)。在经历了连续两个不及预期的财报季后,投资者的悲观情绪似乎贯穿了整个Q3,一定程度上似乎对宏观景气度在Q3的缓慢回升视而不见。现如今当我们看到这份上市公司的三季度成绩单时,如果从整体视角来看,我们似乎一定程度上可以理解市场的选择,2023年Q3全部A股单季营收增速为1.20%,相较于Q2基本持平,而剔除非金融石油石化后则下滑0.71%至3.19%。而从累计口径来看,2023年1-9月全部A股与全部A股剔除金融石油石化后的营收增速仅为1.57%与4.05%,不仅相较于上半年并未回升,更是明显落后于20*同期的8.70%与8.65%。这意味着从总量视角来看,需求依然处于一个低迷的状态,宏观上的弱企稳并不足以带动上市公司走出困境,我们从Q3上市公司业绩与GDP增速的剪刀差尽管有所收敛,然而依然处于负值中也可以发现这一点。

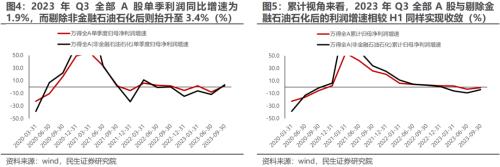

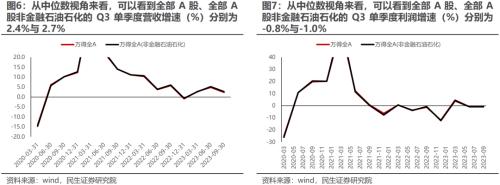

需要指出的是,从利润视角来看我们似乎可以看到不一样的场景,全部A股与全部A股非金融石油石化在2023年Q3 单季度归母净利润同比增速均实现了由负转正, 分别达到1.9%与3.4%,而从累计口径来看同比降幅相较于H1也均实现了不同程度的收敛。表面上营收与利润增速似乎出现了一定的背离,我们似乎可以得到“需求依然低迷,然而企业可能正在变好”的结论,事实上,当我们从中位数视角来看,可以看到全部A股、全部A股非金融石油石化的Q3单季度营收与利润增速分别为2.4%与-0.8%、2.7%与-1.0%,营收增速相较Q2依然存在下滑,净利润增速则与上期持平,这似乎表明“企业正在变好”也更像是结构性的。

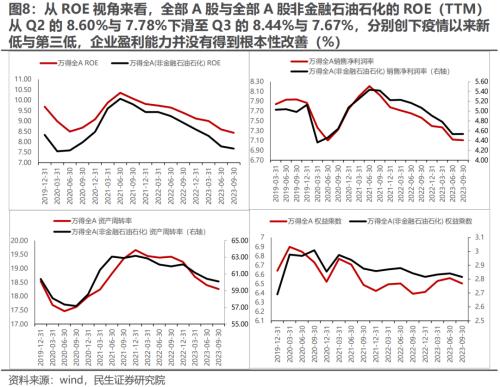

而从ROE视角来看,全部A股与全部A股非金融石油石化的ROE(TTM)从Q2的8.60%与7.78%下滑至Q3的8.44%与7.67%,分别创下疫情以来新低与第三低,企业盈利能力并没有得到根本性改善。而结构上看,ROE的拖累项似乎主要来自于资产周转率与权益乘数的下降,相较之下*利润率实现了一定企稳。

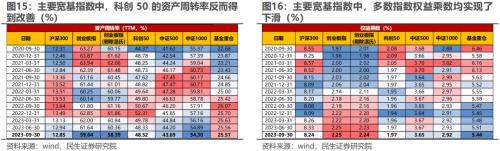

而在主要宽基指数中,与宏观经济相关性较为密切的沪深300指数Q3单季度营收表现的则相较于Q2进一步下滑0.61%至0.76%,继续创下疫情以来的单季低增速。相较之下科创50、中证1000与机构重仓股指数的Q3单季度营收增速实现了边际回升,其中科创50更是连续两个季度改善,抬升至14.80%,景气度大幅领先。事实上,累计口径下,作为新兴产业的代表,科创50与创业板指(剔除*)在2023年1-9月营收累计同比增速分别达到了14.83%与15.31%,表明着新兴产业的增长动能依然相对强劲。

而从利润视角来看,沪深300、中证500在2023年Q3实现了单季度同比的由负转正,尤其是后者更是从Q2的-17.49%抬升至Q3的7.09%,景气度边际改善明显;与此同时,创业板指(剔除*)、中证1000、机构重仓指数单季度营收增速同样边际抬升。相较之下,科创50的Q3单季度归母利润增速则大幅下滑,仅为-34.82%,连续三个季度负增长。这似乎表明着科创企业的增收不增利问题至今仍未得到很好地解决,至少从以ROE为代表的盈利能力来看,2023年Q3科创50的ROE(TTM)仅为9.14%,连续四个季度下滑,而结构上看,与全部A股不同,科创50的*利润率大幅下滑,而资产周转率反而得到改善,考虑到下游需求并不弱,这似乎表明着科创企业选择了通过让利的方式来维系生产,并以此抢占下游客户,而这显然是产能周期行至中后段的板块内卷的一种表现。

2、产业链视角下的利润分配格局

尽管从全部A股视角下我们似乎可以感受到上市公司景气度依然处于磨底的状态,然而我们也从宽基指数视角下发现了一些结构上的亮点。需要指出的是,在过去一个弱复苏的季度中,总量*可能有限,然而这并不意味着所有行业层面的景气度也同样处于同一起跑线。正如同我们在前期周报中所讨论的,随着中央*部门扩表进程的开启,经济修复预期回升,我们也需要去寻找供需格局为紧张,真正在本轮复苏周期中具备业绩*的板块,而这一份三季报无疑为我们提供了佳的线索参考。在接下来的业绩分析中,如无特殊说明,文中所提到的业绩增速均为单季度同比增速。

2.1传统周期:中下游设备板块景气度边际回落,资源与原材料板块回升

在上游资源品中,受益于大宗商品价格的边际回暖,2023年Q3营收与利润增速均有不同程度的边际改善,其中石油石化、工业金属边际改善幅度大幅高于煤炭。具体而言,石油石化与工业金属营收增速在Q3分别达到了2.6%与12.8%,利润增速则为20%与42.4%,边际上相较于Q2纷纷实现由负转正。相较之下,对于煤炭板块而言,动力煤Q3营收与利润增速分别为-11.3%与-21.2%;而焦煤则为-14.4%与-42.6%,受高基数拖累依然严重。而从盈利能力上来看,无论是毛利率抑或是ROE,石油石化、工业金属均实现了不同程度的见底回升,以ROE为例,前者从Q2的10.8%抬升至11.2%,后者从10.2%抬升至10.5%。值得一提的是,尽管动力煤与焦煤的ROE连续回落,在Q3下降至16.1%与16.4%,然而依然是传统周期链中除油气开采外高的环节,即在需求下滑与保供的背景下,煤炭行业景气度在2023年经历了显著的边际下滑,然而与过往周期不同,其盈利能力却依然呈现了一定韧性。

而对于中上游原材料板块而言,无疑是传统周期链上景气度改善为明显的环节,其中基础化工、钢铁、建筑材料、造纸四大主要细分行业在2023年Q3营业收入增速与归属母公司的净利润增速分别为-0.2%/-22.3%、-2.4%/416.2%、-0.9%/-19.2%、-6.0%/26.5%,细分板块来看化学纤维、普钢、装修建材业绩*相对更大,盈利能力也获得了不同程度的抬升。

相较之下房地产板块营收增速本季度重回负增长区间,ROE同样重新回落,板块依然处于“至暗时刻”。而基建链作为地产缺位后稳增长的另一重要抓手,建筑装饰板块Q3营收增速为7.2%,边际抬升0.8%,然而利润增速却下滑至负增长区间。

而在其他重点传统周期板块中,而受煤炭价格下滑与低基数影响,火电板块尽管营收出现一定下滑,利润依然改善明显,延续高增长趋势,盈利能力同样得到进一步修复;而对于中游设备制造板块而言,工程机械、楼宇设备2023年Q3营收与利润增速分别为-17.9%与-12.6%、-11.1%与0.8%,景气度边际下滑明显,而制冷空调设备、能源及重型设备则明显更具韧性。

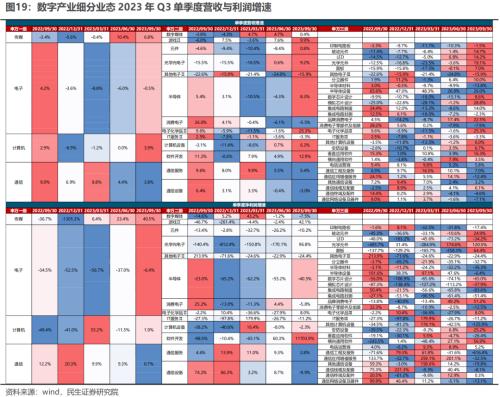

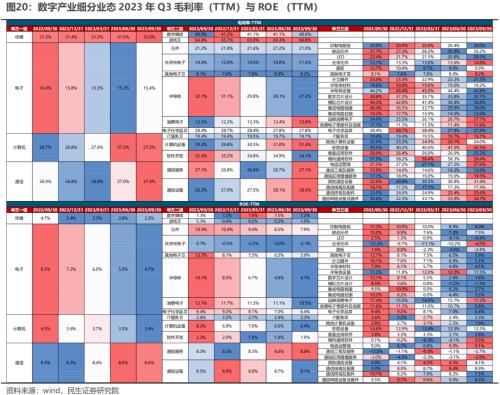

2.2数字经济:传媒业绩边际改善明显, 工业互联网产业链景气度逆势抬升

为刻画数字经济产业链的景气度,数字产业化我们主要跟踪计算机、电子、通信、传媒(数字媒体、游戏)板块与的业绩表现;产业数字化则跟踪工控自动化(表征制造业数字化)与商贸零售(互联网电商,表征服务业数字化)的业绩表现。

2023年以来,人工智能、数字经济板块在资本市场上引发较大热度,然而从2023年Q3业绩表现来看,产业周期似乎并没有带来业绩的明显改善,通信营收与利润增速仅为3.8%与0.7%,分别边际下滑0.6%与8.6%,其中投资者关注较高的通用设备板块在Q3的营收降幅增大,利润增速则由正转负;而计算机板块景气度虽然有所回升,营收增速从Q2的0%抬升至3.9%,利润增速同样由-11.5%抬升至1.9%,然而盈利能力依然偏弱(仅有3.4%),并仍处于下滑趋势中;与计算机类似,电子板块同样是景气出现边际好转,盈利能力却显著下行,结构上而言,仅有被动元件、品牌消费电子的景气度与盈利能力(ROE表征)均实现边际改善。

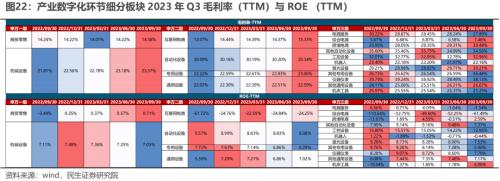

一般而言,制造业产业数字化与高端化转型的进程与宏观经济的景气度密切相关,在当前宏观经济整体底部弱复苏的环境下,产业数字化进程似乎也开始受到明显阻力。我们以具代表性的工业互联网产业链中的核心智能终端自动化设备为例,板块在2023年Q3单季度营收与利润增速分别为3.8%与-14.9%,相较Q2分别下滑11.2%与33.4%。而从更能体现产业升级状况的盈利能力视角来看,我们可以看到:2023年Q3板块毛利率进一步抬升至20*以来的新高,而ROE则仅为8.1%,相较Q2明显下滑。

相较之下第三产业数字化中,互联网电商2023年Q3营收与利润增速分别为-14.7%与98.1%,从盈利视角来看,2023年Q3的ROE进一步下滑至-24.3%。结构上来看,跨境电商景气度修复为显著。

2.3高端制造:新能源内部业绩分化严重,航海设备景气度高企

在高端制造产业链中,我们主要跟踪汽车(主要为新能源车产业链)、新型能源系统(主要为光伏、风电、储能、电网建设等)、国防军工的业绩情况。

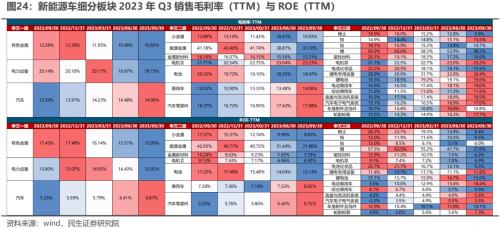

在锂电与新能源车产业链中,随着上游产业链价格的下跌,产业链利润延续向下游分配的格局:中下游的电动乘用车整车制造、锂电池与锂电设备板块2023年Q3单季度营收/利润增速分别为38.9%/107.9%、5.4%/-7.7%与24.5%/34.3%,而对于产业链上游而言,能源金属、电池化学品的营收/利润增速分别为-17.6%/-75.4%、-16.7%/-56.8%;而从盈利能力视角来看,无论是毛利率或是ROE,同样呈现出中下游边际改善,而上游走弱的格局。而在新能源车产业链的其他环节中,汽车零部件板块2023年Q3营收与利润增速分别达到11.3%与27.1%,相较于2023年Q2出现一定的边际下滑,然而依然维持了相对不错的业绩增长,并且毛利率与盈利能力同样在边际改善,细分行业来看,底盘与发动机系统、轮胎轮毂是相对景气度边际抬升较高的环节。

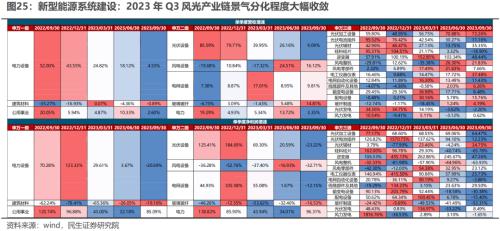

而在新型能源系统建设板块,随着光伏板块景气度的持续下行,其与风电之间的景气差值也出现了明显收敛,其中从营收视角来看,2023年Q3光伏营收增速甚至明显低于风电(光伏设备营收增速为9.1%,风电为16.12%),而两者利润增速均为20%以上的负增长,景气均较为低迷。结构上看,光伏产业链内部,竞争格局更好的光伏设备、逆变器、辅材的业绩表现与盈利能力要显著优于硅料硅片与组件环节。

而对于风电产业链而言,毛利率与盈利能力依然持续下滑趋势中,细分环节来看,整机制造与零部件之间的业绩依然分化:前者营收与利润增速为21.8%与-63.9%;而后者则为7.7%与23.12%,且与前者毛利率不断下滑相比,后者已然实现连续四个季度回升。

而在电网设备端,尽管Q3营收增速为9.81%,相较于Q2边际改善,然而利润增速却录得10%以上的负增长,景气度显著下行。结构上来看线缆、电工仪器仪表的业绩增速与盈利能力均实现了边际改善,景气度具备较强韧性。其中电工仪器仪表Q3ROE为11.95%,连续四个季度抬升。

而对于国防军工板块而言,则同样延续了业绩表现分化格局。营收视角来看,航海设备与航空设备2023年Q3营收增速分别为39.6%与14.2%,而军工电子、地面兵装、航天设备则为-5.7%、-37.0%与-14.6%;而从利润视角来看则更为明显,前两者利润增速分别为142.8%15.4%,相较之下,后三者均则录得-30%以上,景气度依然低迷。

2.4餐饮零售:餐饮为Q3消费板块大的亮点

餐饮零售23Q3业绩的表现体现出*特征:

1)营收增速整体趋于回落,成本压力有所降低。23Q3餐饮零售链条中的细分板块商贸零售、社会服务、食品饮料营收同比增速分别为-1.3%、+28.5%、+7.0%,较Q2的+0.5%、+41.0%、+8.5%边际回落,与同期的社零表现相映射。而从成本端看伴随着上游原材料价格的回落,Q3餐饮社零毛利率整体上行。

2)餐饮为Q3消费板块大的亮点。相对而言,酒旅出行带动下,餐饮消费持续回升。23Q3餐饮营收同比增速达+39.0%,虽然受22Q3基数边际抬升影响,增速较Q2有所放缓,然而从两年复合增速以及增速绝对值的角度来看,Q3餐饮表现仍较为亮眼。同时从盈利角度看,23Q3餐饮迎来毛利率和ROE的全面改善。

3)消费结构的下沉或仍在持续。Q3消费从价格结构来看,以零食、软饮料、烘培食品为代表的低客单价消费品表现相对较优,而酒类产品需求边际回落。23Q3零食、软饮料、烘培食品营收同比增速分别为+12.5%、+17.1%、+10.7%,增速较Q2的+4.1%、+16.3%、+10.7%小幅改善,而酒类产品中,23Q3白酒、啤酒营收同比增速分别为+15.5%和+1.8%,增速较Q2有所回落。这或正如我们在《言不必称日本》中分析的那样,在过去两年中积累超额储蓄的居民特点是收入阶层不高、资产积累不多,这类居民超额储蓄释放的同时,中产阶级又受到房地产*的拖累,消费意愿或有所减弱。终使得整体的消费结构有所下沉。

2.5居家出行:出行链回补需求的释放仍在持续

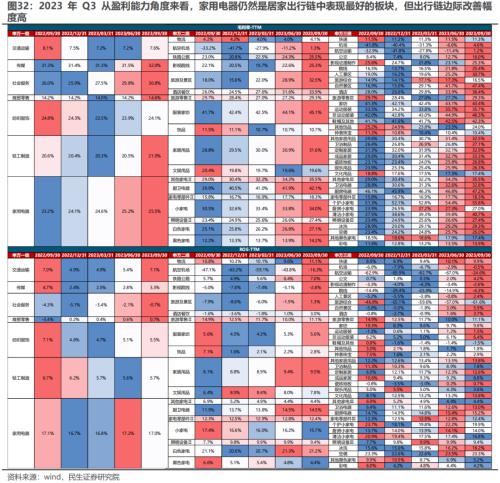

居家链中,外需韧性充足,板块业绩改善仍为主旋律。23Q3相较于国内社零修复的一波三折,出口虽在整体走弱,结构上以家电、家具为代表的居家链需求仍具韧性。23Q3家电、家居出口金额(以美元计)同比分别+6.6%、-9.0%,较Q2的+2.2%、-10.1%边际改善。外需的拉动下,23Q3居家链业绩整体向好。从营收端来看,23Q3家电、家居用品营收同比分别+7.4%、+3.3%,增速较Q2的+7.3%、+0.6%小幅改善。从盈利能力角度来看,上游材料价格的回落降低了下游制造成本,居家链细分板块毛利率水平普遍上行。

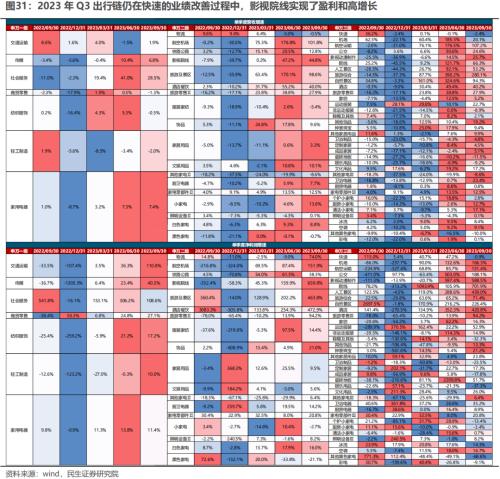

出行链而言,回补需求的释放仍在持续。疫后旅游需求的回补叠加Q3暑期出行旺季,以航空、酒旅、餐饮为代表的出行链板块实现消费的量价齐升。营收端来看,23Q3航空运输、自然景区、院线、酒店营收同比分别为+107.2%、+94.3%、+66.3%、+40.2%,绝对增速仍处高位。需求的集中释放下,无论是航空、酒旅皆迎来提价,带动毛利率表现的边际改善。23Q3航空运输、自然景区、院线、酒店毛利率分别为1.2%、47.4%、25.4%、36.4%,较Q2分别提升12.6%、5.7%、3.6%、2.5%。

与此同时,尽管受需求下滑影响,快递行业在2023年Q2营收增速下滑至0%附近,然而利润增速依然高达44.4%,无论是毛利率或是ROE,相较于上一个季度均出现回升。

2.6医药医美:医药板块景气边际回落,美容护理保持高增长能力

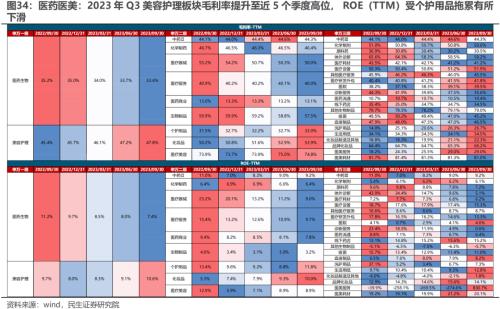

在经历了Q2的业绩边际回暖后,医药生物板块在Q3业绩再度下滑,其中重要营收下滑12.1%至0.5%,利润增速下滑17.4%至16.9%,景气度边际回落。与此同时,前期受益于线下人*流量恢复的医院、药店、医药流通等细分板块景气度同样边际明显回落。相较之下仅有*与血制品的景气度边际明显改善。

而美容护理产业链业绩保持韧性,营收增速有小幅回落,但净利润增速则明显抬升,主要受益于的是个护用品与化妆品行业的景气度与盈利能力的改善。

3、寻找业绩兑现视角下的结构性亮点

我们采用万得分析师一致预期的中位数作为市场一致预期,根据业绩披露前后的一致预期变化来作为判断业绩是否超预期的依据。由于实际业绩披露前,上市公司通过披露业绩预告或业绩快报已经让市场提前知晓公司业绩情况,一致预期也早已做出了相应修正,因此仅将实际业绩披露时间作为超预期判断的节点有失偏颇,对于中报、年报披露而言尤为如此,因此我们为兼顾业绩预告、业绩快报及季报三次披露,做出如下调整:

1、如果上市公司仅披露正式财报,那么将财报披露后 10 天作为业绩预测调整期,统计财报披露前 10 天与披露后 10 天的一致预期变化,如向上抬升则认为超预期;

2、如果上市公司在本报告期内在披露正式财报前已进行过业绩预告或业绩快报的披露,那么如果正式财报披露后一致预期未变,则业绩预测调整期提前至业绩预告或业绩快报披露后 10 天,统计其前后的一致预期变化;而如果正式财报披露后一致预期发生变化,则认为正式财报中存在新的信息,维持业绩预测调整期不变。

3、将超预期与符合预期的个股占比相加作为业绩兑现度的表征。

需要指出的是,考虑到随着业绩数据的不断披露,因此业绩兑现度的结果会系统性地抬升,与此同时,由于本次季报披露较为仓促,存在部分上市公司盈利预测尚未更新而被算入业绩复合预期的部分,因此我们选择在关注其环比变化的同时,更为重点关注其相较于20*Q3同期的变化。

终,截至2023年10月30日晚10点,我们共得到2972家上市公司的2023年Q3一致预期变动信息。整体而言,全部A股及剔除金融石油石化后全部A股业绩兑现度(符合预期个股占比+超预期个股占比)分别为63.1%/63.2%,有超过一半的上市公司上半年业绩表现符合或超出分析师一致预期,较23Q2抬升明显(23Q2万得全A及全A非金融石油石化业绩兑现度分别为44.7%和45.0%)。而如果仅考虑超预期的占比,则较23Q2均出现小幅下滑。而同比视角来看,全A和全A两非2023年Q3业绩兑现度整体同样高于22Q3,而超预期比例则出现下滑。从这一意义上而言,与23Q1过度乐观及23Q2转向过度悲观的预期不同,当下市场对于上市公司的业绩预期正在回归合理区间,企业业绩整体呈现出既缺乏“出乎意料的好”,但也没有“出乎意料的差”的状态。当然在一个缺乏向上*,缺乏新的高景气成长板块的环境中,业绩超预期的难度也在抬升。

而从主要宽基指数的情况来看,创业板指及创业板指(剔除*)是业绩兑现能力和超预期比例同比下滑显著的地方:23Q3的业绩兑现度分别仅有30.7%和31.0%,而超预期比例则较22Q3下滑近20%,分别下滑至16.4%和16.5%;而相较之下科创50的业绩兑现能力则无论同比、环比均实现所有宽基指数中显著的抬升,达到50%以上。此外,小盘股的业绩兑现度依然优于大盘股。23Q3业绩兑现度延续了中证1000(58.9%)>中证500(55.3%)>沪深300(40.0%)的特征,且较去年同期的业绩兑现能力增幅也契合了这一特征。而从同比视角来看,2023年Q3各指数的超预期个股占比均较22Q3同比有所下滑,其中中证1000下滑幅度小,而沪深300的下滑幅度则超15%。值得一提的是,23Q3基金重仓股中有超过50%的个股实现业绩兑现,同、环比均有所抬升(尽管幅度较小),然而超预期视角下却看到了其超预期比例同、环比分别下滑11%和15%。

而从行业视角来看,2023年Q3,国防军工、煤炭、钢铁、基础化工四大行业在业绩兑现度和超预期比例上均较上期抬升,且同时业绩兑现度也高于去年同期水平。值得注意的是,煤炭、钢铁、基础化工三大传统周期板块23Q2的业绩兑现能力均居于所有行业的末位(煤炭、钢铁、基础化工23Q2业绩兑现度分别位于倒2、倒5和倒9),而2023年Q3则实现了大幅抬升,分别为65.4%/69.4%/56.8%。

从业绩兑现度的绝对值口径来看,房地产、公用事业、纺服、机械设备、环保几大板块的业绩兑现能力同样较好,均高于70%。从超预期比例的视角来看,2023年Q3超预期比例较上期有所提升的前述四个行业在绝对水平上表现较分化,煤炭为2023年Q3超预期个股占比高的行业,而基础化工的超预期比例仅有7.3%。值得注意的是,在超预期比例居于前列的行业中,消费领域占据大多数:社服、家电、纺服、食品饮料2023年Q3均有超过20%的个股实现了业绩超预期。

从产业链视角来看,在传统周期产业链内部,大多细分环节的业绩兑现度较上期有所抬升或持平,仅有装修建材、油服工程两个细分领域有显著下滑,其中,业绩兑现度抬升为明显的是处于上游的煤炭开采、焦炭和中游的橡胶几大领域,分别抬升48%/42%/47%至65%/67%/76%,尽管2023年Q3煤炭业绩延续低迷,但并未出现超出市场预期的差。而与去年同期相比,农林牧渔、石油石化两大板块中各个细分领域业绩兑现能力经历了大幅度的受损,其中农林牧渔板块中,饲料、养殖业、种植业三大领域的业绩兑现能力较22Q3分别下滑16%/43%/17%至57%/44%/50%;石油石化板块中,炼化及贸易、油气开采两个细分领域的业绩兑现度分别较去年同期下降10%/17%至33%/50%,而油服工程尽管下滑幅度大(29%),但业绩兑现能力韧性较强,维持在71%的高位。从绝对水平来看,中下游制造的业绩兑现能力整体较好:工程机械、通用设备、包装印刷几大细分领域的业绩兑现度居于前列,均有超过70%的个股业绩符合或超出市场预期。此外,房地产、电力也在2023年Q3实现了80%的业绩兑现度。相较之下,在建筑材料板块内部,玻璃玻纤、装修建材的业绩增速边际抬升,但业绩兑现能力整体较低,分别为18%/32%。

从产业链视角来看,在传统周期产业链内部,大多细分环节的业绩兑现度较上期有所抬升或持平,仅有装修建材、油服工程两个细分领域有显著下滑,其中,业绩兑现度抬升为明显的是处于上游的煤炭开采、焦炭和中游的橡胶几大领域,分别抬升48%/42%/47%至65%/67%/76%,尽管2023年Q3煤炭业绩延续低迷,但并未出现超出市场预期的差。而与去年同期相比,农林牧渔、石油石化两大板块中各个细分领域业绩兑现能力经历了大幅度的受损,其中农林牧渔板块中,饲料、养殖业、种植业三大领域的业绩兑现能力较22Q3分别下滑16%/43%/17%至57%/44%/50%;石油石化板块中,炼化及贸易、油气开采两个细分领域的业绩兑现度分别较去年同期下降10%/17%至33%/50%,而油服工程尽管下滑幅度大(29%),但业绩兑现能力韧性较强,维持在71%的高位。从绝对水平来看,中下游制造的业绩兑现能力整体较好:工程机械、通用设备、包装印刷几大细分领域的业绩兑现度居于前列,均有超过70%的个股业绩符合或超出市场预期。此外,房地产、电力也在2023年Q3实现了80%的业绩兑现度。相较之下,在建筑材料板块内部,玻璃玻纤、装修建材的业绩增速边际抬升,但业绩兑现能力整体较低,分别为18%/32%。

从超预期的视角来看,业绩兑现度抬升明显的房地产服务、焦炭、橡胶同样也是2023年Q3超预期比例上升较快的领域,分别抬升至20%/33%/23%,同比来看也有不同程度的抬升。此外,纺织制造领域2023年Q3的超预期个股占比同样居于相对高位,较23Q2和22Q3分别上升10%/19%至31%。而在超预期比例的同、环比均有所下滑(或持平)的各细分领域中,石油石化板块的炼化及贸易、油服工程2023年Q3均降至0%,而其他领域环比降幅不大。与业绩兑现能力表现相一致的是,农林牧渔中的养殖业、饲料同样也是2023年Q3超预期比例同比降幅大的细分领域:较22Q3分别下滑54%/47%至13%和7%。值得注意的是,虽然工程机械、通用设备、专用设备的业绩兑现能力均有所抬升,但大多个股或许只是符合市场预期,超预期的难度仍然在加大。

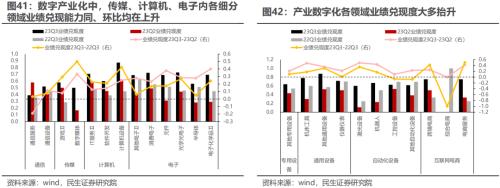

数字产业化中,传媒、计算机、电子内各细分领域业绩兑现能力同、环比均在上升,这与三大板块的利润增速边际改善相一致。而通信板块内部,通信服务和通信设备尽管利润增速边际上均有所恶化,但业绩兑现表现分化:通信服务的业绩兑现能力环比下滑19%至39%,通信设备则边际略有抬升,23Q3维持了52%的业绩兑现度。而事实上,数字产业化虽然业绩兑现能力整体提升,但超预期比例却几乎都呈现边际下滑,即使是超预期个股占比高的游戏也仅有略超过20%的个股实现业绩超预期。

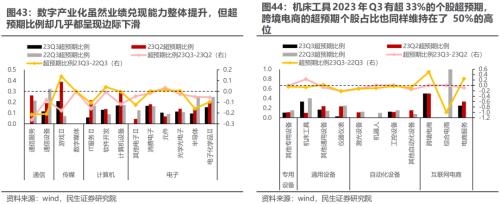

而对于产业数字化而言,业绩兑现度大多抬升,超预期能力基本持平于上期。其中,机床工具、仪器仪表、其他通用设备业绩兑现能力出现了边际改善,分别抬升至78%/71%/88%的高位,其中机床工具的超预期个股占比同样边际抬升,2023年Q3有超33%的个股业绩超预期。相较之下,自动化设备的各个细分领域的业绩兑现度虽然也有一定程度的边际改善,但绝对水平上仍较低:各环节实现业绩兑现的个股占比均不到70%,且其中工控设备、其他自动化设备的业绩兑现能力较22Q3也有所弱化。而对于互联网电商这一前期业绩兑现能力较弱的板块而言,其内部跨境电商、电商服务两大细分领域的业绩兑现个股比例无论同环比均有显著抬升,当前已达到75%,而跨境电商的超预期个股占比也同样维持在了50%的高位。

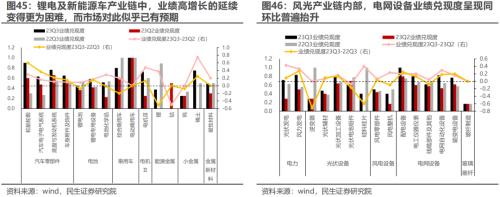

而在高端制造板块,锂电及新能源车产业链中,过去业绩高增长的延续变得更为困难,而市场对此似乎已有预期,尤其对于本季度营收、利润增速下滑幅度较大的汽车零部件板块而言,其内部各领域的业绩兑现能力同比、环比仍在抬升,其中的轮胎轮毂、底盘与发动机系统分别有90%/76%的个股实现业绩兑现。同处于下游的电动乘用车及综合乘用车也分别实现了100%和80%的业绩兑现度。事实上,下游的业绩兑现能力强于上游的趋势仍在延续:与汽车零部件、整车(综合乘用车和电动乘用车)、电机的高业绩兑现度相比,能源金属、小金属、金属新材料及电池的业绩兑现能力整体偏弱。23Q3,锂电池、锂、钴、钨的业绩兑现度仅45%/38%/0%/25%,超预期个股占比也仅有10%/0%/0%/0%,绝大多数个股的业绩表现均不及市场预期。而从锂电及新能源车产业链整体的超预期情况来看,大多细分领域超预期的难度与去年同期相比有所加大。

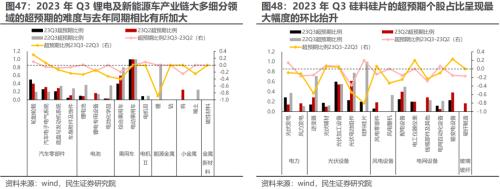

在新型能源系统建设板块中,电网设备内部各个细分环节的业绩兑现度呈现同环比普遍抬升,且几乎均有80%以上的个股实现业绩兑现,但超预期个股占比则较上期整体有所下滑。相较之下,风光产业链的业绩兑现能力则有一定的分化。光伏产业链中,辅材、设备两大细分环节内本季度实现业绩兑现的个股占比高于23Q2和22Q3,且超预期的个股占比也有所抬升,当期分别达到47%和80%。值得注意的是,市场对于硅料硅片的悲观预期似乎已经达到极致,尽管2023年Q3硅料硅片的营收及利润同比增速仍在边际下滑,但业绩兑现能力和超预期个股占比较上期的0%而言均有所抬升(分别+40%/+20%)。而在风电产业链内部,风电零部件业绩兑现度实现同环比小幅抬升,当前达到50%,而风电整机则无论是业绩兑现度还是超预期个股占比均相对较低,分别为40%/0%。

而在消费产业链中,在高业绩增速的支撑下,大多细分领域仍在实现业绩兑现能力的环比改善,但超预期的难度也在不同程度地加大。具体来看,在商贸零售、食品饮料、社服、纺服板块内,所有细分领域的业绩兑现度同比、环比均在改善(或持平);家用电器板块内,除小家电、厨卫电器外,其他各细分领域的业绩兑现度均超过50%,其中白色家电、家电零部件两大领域的业绩兑现个股达到了100%,而小家电则是家用电器板块内唯一一个业绩兑现度同、环比均有所下滑的细分领域,2023年Q3业绩兑现度降至19%,超预期个股占比同样降幅明显。一个值得注意的现象是,厨卫电器、照明设备和白色家电在上季度业绩表现大幅超市场预期后,2023年Q3的超预期难度似乎有所加大,超预期个股占比出现了显著的回落(分别环比下降22%/35%/33%);相较之下,同处于家电板块的黑色家电、家电零部件则实现了超预期个股占比的较大幅度抬升,环比分别+29%/+16%。而对于影视院线,尽管业绩维持了高增长,但相较于更高的市场预期而言仍显乏力,业绩兑现和超预期能力边际上有所下滑,分别较上季度下降3%/24%至64%/18%。交通运输板块内部,各细分领域的业绩兑现表现有所分化,航空机场、铁路公路的业绩兑现能力分别抬升10%和24%至50%和67%,相较之下,物流业绩兑现能力虽较上期抬升,达到48%,但同比来看不及22Q3,且超预期比例也降至仅8%。

而在医药医美产业链中,化妆品、医疗器械、中药、化学制药、生物制品几大板块的各细分领域业绩兑现能力均不同程度地高于或持平于去年同期,但其中只有品牌化妆品、医药流通、血液制品实现了超预期个股占比较明显地同比抬升,分别+12%/+23%/20%至29%/38%/20%。而在医疗服务板块内,医院2023年Q3虽然业绩增速出现明显下滑,但业绩兑现度和超预期比例则同比、环比均有所抬升,分别为78%/56%,市场对其业绩的预期可能过于悲观。

4、不一样的业绩底,迎接利润分配机制的逆转

至此我们结束了2023年三季报的整体梳理,与总量上的缺乏*相比(2023年Q3全部A股非金融石油石化的营收增速相比与2023年H1几乎持平),我们可以看到的是结构上,无论是板块的基本面,抑或是投资者的预期,部分环节均发生了重大逆转:

首先便是传统周期内部,产业链上中下游的业绩表现从2023年Q2的中下游装备制造具有强韧性,中/上游资源与原材料板块普遍低迷转变成了2023年Q3的资源与原材料板块业绩*开始显现(如石油石化、钢铁、工业金属等),而中下游装备制造环节反而边际走弱。当前资源与原材料板块中多个细分环节供应瓶颈仍在,产能利用率始终处于相对高位,随着生产流量的不断恢复,其分子端的业绩*终将回归。

其次消费板块尽管景气度依然高企,然而我们发现投资者的预期似乎也在大幅提升,使得板块业绩超预期的难度相较于2023年Q2显著加大,这可能也是消费板块在Q3大量的利好数据面前股价表现依然相对低迷的重要原因。然而我们想强调的是,投资者或许不能简单套用“报复性消费的持续性”、“流量恢复的程度”、抑或是“顺周期消费”、“消费升/降级”等传统的局部性思维去思考板块的未来景气度走势,而是应当用系统性地思维去理解宏观环境、消费人*等的切换对板块的中长期影响,在未来与过往截然不同的经济复苏周期来临,消费的新大陆或许也将出现。

后对于成长而言,过去大量的成长股集中于制造业板块,而我们已然发现,中下游装备制造似乎板块开始逐渐被板块自身过去的资产扩张所拖累,不仅仅体现在业绩表现出现了边际下滑(如专用设备、光伏设备、自动化设备等),同样也体现在板块整体的景气度出现了边际回升,然而其盈利能力却迟迟尚未修复(如半导体)。在本轮复苏周期中,由于国内需求*相对有限,且海外正在进行供应链的重塑,中游制造业企业不得不加大生产和库存持有来以应对将来行业的“内卷”,中游企业的流量恢复带来企业营收的增长,经济总量增长仍会恢复,然而过度的竞争依然可能使得利润的成长*低于预期。而当未来中美实际利率下行时,上述企业行为将进一步得到强化。

5、风险提示

1)测算误差。业绩计算结果基于整体法出发,存在极端值影响板块整体表现得情况,使得分析结果与现实存在一定误差。

2)美联储超预期加息。上游时代的到来意为利润向上游分配的格局将长期持续,依赖于未来全球经济有望长期处于滞胀状态,然而如果美联储采用超预期加息的方式来“杀死”需求,全球经济快速进入深度衰退后,上游板块同样会受到严重冲击。

根据二〇〇二年一月一日《计算机软件保护条例》第十七条规定:为了学习和研究软件内含的设计思想和原理,通过安装、显示、传输或者存储软件等方式使用软件的,可以不经软件著作权人许可,不向其支付报酬。

本网站所有发布的源码、软件和资料,均为作者提供或网友推荐收集各大资源网站整理而来,仅供功能验证和学习研究使用。

所有资源的文字介绍均为网络转载,本站不保证相关内容真实可信,同时不保证所有资源100%无错可用,也不提供相应的技术支持,介意勿下。

您必须在下载后24小时内删除,不得用于非法商业用途,不得违反国家法律,一切关于该资源的商业行为与本站无关。

如果您喜欢该程序,请支持正版源码,得到更好的正版服务。、如有侵犯你的版合法权益,请邮件与我们联系处理【投诉/建议发送至邮箱:3066548754@qq.com】,本站将立即改正并删除。

本声明为本站所有资源最终声明,所有与本声明不符的表述均以本声明内容为准。

微咔网 » 重塑利润分配:2023年Q3业绩解读