光伏企业难捱的时刻到来了吗?

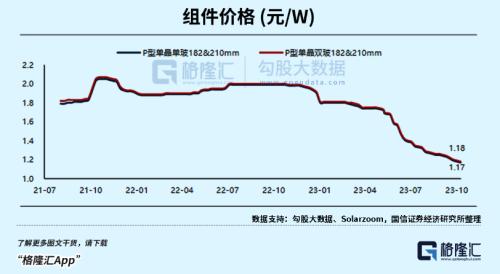

三季度,产业链各环节价格经历了一番凶狠的下跌,组件一度跌近1元/W的*,非理性的大清仓式杀价不止压缩了利润空间,还导致了上下游企业开始大幅计提存货减值。

从杀估值到杀业绩,从硅料企业到下游组件龙头,业绩都没能跑得过急速*的产业链价格。

主链上唯一守得住利润的,竟是今年凭借N型TOPCon组件领先的晶科能源,N型电池的技术溢价不仅成为了对冲跌价的有效护盾,还加速了P型产能的淘汰。

在技术选择上一直犹豫的隆基吃了瘪,坚定选择HPBC的同时,30GW TOPCon的产能是他对市场竞争策略失误的纠偏,尽管不愿*抢单,业绩出现下滑的表现还是很难令人满意,股价接连两日调整。

01

从硅料到硅片,开始杀业绩

之前在《跌跌不休,硅片龙头太难了》点到了,如今龙头面临的问题,是整个行业过剩危机的缩影。

一些企业业绩放量不是因为有着超强的护城河,而且因为今年硅料跌价让需求得到了充分释放,加上产能落地打开了业绩*,相对去年基本面有了幅度比较大的改善。

这些通常是刚刚取得了一些规模的二三线企业,但市场还是一致地不看好。

业绩和股价的背离,是A股经常出现的情况,个体alpha在行业β面前根本微不足道,这一点中环和双良节能没有区别。

第三季度,双良节能营收66.6亿元,同比+50%,归母净利润为7.9亿元,同比+65%,环比+575%。公司目前有50GW的硅片产能,Q3出货量预计超过了10GW。

而中环Q3出货30GW,同比增长76GW,环增9%,两家单瓦净利差不多,而且都在积极推动N型硅片占比。按说中环规模效应更大一些,但实际单季度营收和净利润无论同比环比都出现了下降。

公司的解释是,他们的组件业务因为Q3国内价格崩得太猛导致亏损,毛利率下跌较多,拖累了公司业绩。

上游体量大的企业向一体化方向切换,靠的是对成本控制的优势,而非对终端的溢价能力,然而这一轮跌价组件承受的多,下游组件厂商为了抢单甚至打出了1元/W的历史级*,所以这些企业的业务反而越做越亏。

通威就饱受两头欺负。

前三季度利润减少了24.98%,Q3公司营收同比-10.52%,环比-8.50%;归母净利润同比-68.11%,环比-35.07%。

上半年,下游产业链还有一定利润空间,但终难以逃脱内卷。据信达证券数据,硅料、硅片、电池、组件当前价格相较年初价格分别下降约54%、30%、25%、35%。

通威股份董事长兼CEO刘舒琪在业绩会上也表示,随着大量的新增产能在这一两年逐步开始集中释放,过去几年一直维持高位的产品价格也快速回落,短期行业竞争愈发激烈。

到2023年底,光伏制造端的硅料、硅片、电池片、组件四个环节产能均超过900GW。据机构,2023年和2024年全球组件需求预测分别为525GW和645GW,过剩是明显的。

在奔向一体化的过程里,更要做好穿越周期的准备。从通威到中环,都跑不过周期更迭的速度。

02

组件老大换人了?

今年组件老大的竞赛,悬念或慢慢收紧。

隆基三季度的业绩下滑出乎很多人的意料,营收294.48亿元,同比下滑18.92%;归母净利润25.15亿元,同比下滑44.05%,环比下滑54.6%。远低于市场预期。

除了新晋团宠的TOPCon,没有明显对冲组件跌价的法宝,而隆基三季度有一大堆烂摊子要处理。

除了收入下降以外,公司各项费用支出也提高了。*费用比Q2增加了9亿,管理费用比Q2增加了3亿,研发费用比Q2增加1亿。

此外,与二季度比较,三季度硅料投资收益和资产减值(主要来自Perc产线折旧减值)损失都减少了6.5个亿左右。

综合下来Q3单季归母净利润25.15亿元,与Q2相比减少了30亿元。并且出货量和单瓦盈利能力偏弱,硅片Q3预计出货30GW,单瓦盈利4-6分;电池组件出货18-19GW,单瓦盈利0.11元左右。

硅片盈利弱是因为三季度硅料价格持续反弹,同时硅片价格下跌。而公司今年分别追加30GW的TOPCon和HPBC产能还未来得及做出贡献,相比布局较早的晶科的确黯淡了些。

组件龙头里,晶科N型产能遥遥领先,是N型TOPCon的大受益者,这波溢价红利吃得多,给业绩源源不断的输送*。

前三季度营收850.97亿元,同比增长61.25%。归母净利润63.54亿元,同比增长279.14%。其中Q3实现营收314.72亿元,同比增长62.53%;归母净利润25.11亿元,同比增长225.79%,环比增长14.95%。

其他两家表现比晶科不足,但是盈利表现不输隆基。

天合光能前三季度营收811亿,同比增长39.38%。归母净利润50.77亿元,同比增长111.34%。Q3单季度营收317.36亿,同比增长41.25%;归母净利润15.37亿,环比下降13.27%。因为组件业务占了6成,价格下跌拖累了利润增速。

晶澳科技今年前三季度营收599.8亿,同比增长21.61%;归母净利润67.65亿,同比增长105.62%。Q3单季度营收收入191.38亿,同比下降8.23%,归母净利润19.51亿元,同比增长22.87%,环比下降12.54%。

大力投身TOPCon的晶科在出货量和每瓦盈利上得到了回报。

隆基预计前三季度组件出货约43.53GW,单瓦盈利0.11-0.13元;

晶澳前三季度预计组件出货37.63GW,Q3出货13.68GW,单瓦净利约0.14元;

天合光能前三季度组件预计出货45-46GW,Q3单季出货18.5GW,单瓦盈利0.11元;

晶科能源前三季度组件预计出货52.2GW,其中TOPCon出货占比57%;Q3单季组件出货21GW,环比增长60%。目前TOPCon单瓦盈利0.16-0.17元。

03

尾声

之前提到,装机需求和财报看上去似乎非常乐观,只是因为价格崩塌的后果还没有在财报里全面展示出来,预期没有过度悲观,三季度多家龙头的业绩可见端倪。

终实际需求也可能与规划需求存在较大出入,会更加剧产业链的拥挤程度和逃离的速度。

比如近日就有多地*大量光伏、风电项目。据北极星不完全统计,今年以来,江西、安徽、河南湖滨区、山西、辽宁等5地已经陆续公布新风光项目废止名单,拟废止的光伏项目总装机规模已超过8.15GW。

回想起行业里的某些公司高管去年同期便高举着“行业过剩”的旗帜,先见之明在这里又给我们上了一课。

根据二〇〇二年一月一日《计算机软件保护条例》第十七条规定:为了学习和研究软件内含的设计思想和原理,通过安装、显示、传输或者存储软件等方式使用软件的,可以不经软件著作权人许可,不向其支付报酬。

本网站所有发布的源码、软件和资料,均为作者提供或网友推荐收集各大资源网站整理而来,仅供功能验证和学习研究使用。

所有资源的文字介绍均为网络转载,本站不保证相关内容真实可信,同时不保证所有资源100%无错可用,也不提供相应的技术支持,介意勿下。

您必须在下载后24小时内删除,不得用于非法商业用途,不得违反国家法律,一切关于该资源的商业行为与本站无关。

如果您喜欢该程序,请支持正版源码,得到更好的正版服务。、如有侵犯你的版合法权益,请邮件与我们联系处理【投诉/建议发送至邮箱:3066548754@qq.com】,本站将立即改正并删除。

本声明为本站所有资源最终声明,所有与本声明不符的表述均以本声明内容为准。

微咔网 » 跌崩!光伏龙头开始杀业绩