报告摘要

第一,9月工业企业营收同比增长1.2%,较前值加快0.4个点,连续两个月实现同比正增长;三季度当季营收同比增长0.3%,结束了此前连续两个季度的营收下降。从量价拆分看,9月工业增加值同比持平前值,但PPI降幅继续收窄0.5个点至-2.5%,价格回升对营收自6月底部的持续回升构成支撑。三大类别看,采掘和制造业营收增速继续改善,分别回升0.2和0.3个点,其中制造业营收累计增速由负转正,公用事业则环比下降0.2个点。

第二,9月工业企业利润同比增长11.9%,这一增速水平低于8月的17.2%,但主要是基数影响;对应的两年复合增速水平3.7%,较8月的3.2%进一步加速。三季度当季利润同比增长7.7%,显著好于一季度的-21.4%和二季度的-12.7%,结束了此前连续5个季度的同比收缩。

第三,利润增长*显著大于营收,主要源于企业单位成本下降带来的利润率改善。1-9月企业营收利润率5.62%,环比上行0.1个点;同比仍下降0.55个点,但降幅较前值的0.71个点显著收窄。费用项平稳,每单位营收中的费用与8月基本持平;企业单位营收的成本压力进一步下降,每百元营收中成本环比下降0.1元。

第四,制造业单季利润同比增长11.8%,实现由负转正;公用事业单季利润同比增长44.5%,增速较二季度加快10.6个点;采掘利润单季同比仍下降,但降幅较二季度收窄11.6个点。从单月边际变化上,值得关注的一是上游采掘利润自7月低点后连续2个月改善,与工业品价格趋势一致;二是公用事业利润自8月高点小幅放缓。

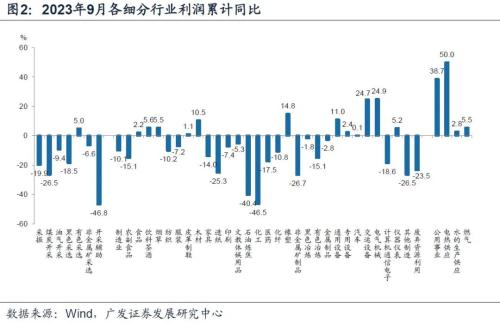

第五,细分行业累计增速看,电力、中游制造继续保持领先。16个行业利润实现正增长,比8月多1个,饮料茶酒利润增速由负转正;电力(累计同比50%,下同)、电气机械(24.9%)、交运设备(24.7%)、橡塑(14.8%)、通用设备(11%)、木材(10.5%)均是两位数同比增长;化工(-46.5%)、石油炼焦(-40.4%)、非金属矿制品(-26.7%)、造纸(-25.4%)等行业利润降幅深。

第六,细分行业边际变化看,原材料和消费品行业改善明显。环比改善幅度超过两位数的细分行业以原材料行业(黑色、石油炼焦、有色)、消费品行业(饮料茶酒、农副食品)和消费上游的部分中间品(化纤、造纸)行业为主。三季度原材料和消费品行业利润由二季度同比下降转为同比分别增长60.8%和11.8%。

第七,与上半年相比,三季度整体呈现采掘、公用事业利润占比下滑,原材料、中间品、消费品占比改善,装备制造利润占比高位波动的特征。仅就9月增量利润占比看,原材料、中间品、消费制造利润占比分别较8月提升1.6、0.7、6.4个点,而采掘、装备制造、公用事业利润占比则较8月分别下降1.6、4.5、2.5个点。

第八,9月名义和实际库存均上行。名义库存9月同比增长3.1%,环比回升0.7个点,自7月触底以来连续2个月环比上行。我们在前期报告中,从历史库存周期底部、与PPI的关系、去库存的时长三个经验规律判断7月大概率为本轮名义库存底,本月数据进一步验证了这一判断;值得注意的是,美国制造业库存自6月底部以来亦连续回升,本轮国内外库存周期几乎同步完成触底。实际库存方面,9月实际库存5.6%,环比回升0.2个点;从历史上看,实际库存滞后于名义库存0-6个月之间,本轮实际库存有可能已于8月触底,但仍需后续数据的进一步确认。

第九,9月末规上工业企业资产负债率57.6%,连续4个月持平;同比上行0.2个点,5-8月资产负债率的同比增幅也基本在0.1-0.2之间徘徊;所有者权益增速前期在6.1%-6.3%的低位震荡,但9月小幅走弱至6%;负债增速自6月低点连续2个月回升后,9月再度回落0.3个点至6.7%。上述数据均显示,在新一轮利润周期开启初期,企业资本开支意愿和强度仍然偏弱,趋势仍不巩固。

第十,截至10月27日,万得全A指数较去年后一个交易日下行4.1%。权益资产回报率为负的原因之一是全球无风险收益率中枢明显抬升;原因之二是年内企业盈利增速低增,今年前三季度规模以上工业企业利润累计同比增长-9%。但从边际变化来看,积极趋势已在延续。随着6月PPI同比触底,营收已连续两个月保持正增长,利润亦连续两个月保持两位数增长;此外,9月实际库存也出现了初现回升特征。盈利周期的回升是下一阶段基本面可期待的主线索之一。

正文

据国家统计局,9月工业企业营收同比增长1.2%,较前值加快0.4个点,连续两个月实现同比正增长;三季度当季营收同比增长0.3%,结束了此前连续两个季度的营收下降。从量价拆分看,9月工业增加值同比持平前值,但PPI降幅继续收窄0.5个点至-2.5%,价格回升对营收自6月底部的持续回升构成支撑。三大类别看,采掘和制造业营收增速继续改善,分别回升0.2和0.3个点,其中制造业营收累计增速由负转正,公用事业则环比下降0.2个点。

累计增速看,1-9月营收同比持平,好于前值的-0.3%。

当月增速看,9月营收当月同比增长1.2%[1],6-8月当月同比分别为-3.3%、-1.4%[2]和0.8%[3]。

当季增速看,三季度营收同比增长0.3%[4],上半年为同比下降0.4%,当季营收在连续两个季度下降后同比转正。

从“量、价”两个维度拆解营收,9月工业增加值同比增长4.5%,持平前值;PPI同比-2.5%,好于8月的-3%。

三大类别来看,采掘、制造、公用事业营收累计同比分别为-10.3%、0.1%、4.6%,前值分别为-10.5%、-0.2%、4.8%,采掘和制造营收增速环比继续改善,制造业增速转正。

9月工业企业利润同比增长11.9%,这一增速水平低于8月的17.2%,但主要是基数影响;对应的两年复合增速水平3.7%,较8月的3.2%进一步加速。三季度当季利润同比增长7.7%,显著好于一季度的-21.4%和二季度的-12.7%,结束了此前连续5个季度的同比收缩。

累计增速看,1-9月利润同比下降9%,好于前值的-11.7%。

当月增速看,9月利润当月同比增长11.9%,低于前值的17.2%;1-2月利润累计同比-22.9%,3-8月利润当月同比分别为-19.2%、-18.2%、-12.6%、-8.3%、-6.7%和17.2%。

当月利润对应的两年复合增速看,9月为3.7%;1-2月累计、3-8月的两年复合增速分别为-10%、-4%、-13.5%、-9.6%、-3.9%、-10.1%和3.2%。

当季增速看,一、二季度为同比分别下降21.4%、12.7%,三季度利润同比增长7.7%,工业企业利润在连续五个季度同比下降后首次由降转增。[5]

利润增长*显著大于营收,主要源于企业单位成本下降带来的利润率改善。1-9月企业营收利润率5.62%,环比上行0.1个点;同比仍下降0.55个点,但降幅较前值的0.71个点显著收窄。费用项平稳,每单位营收中的费用与8月基本持平;企业单位营收的成本压力进一步下降,每百元营收中成本环比下降0.1元。

利润率方面,1-9月营收利润率为5.62%,好于前值的5.52%;同比下降0.55个点,6-8月同比降幅分别为1.07、0.95和0.71个点。

仅就三季度而言,营业收入利润率为6.02%,同比提高0.41个百分点。[6]

1-9月,规上工业企业每百元营业收入中的成本为85.07元,低于前值的85.17元;同比增加0.3元,6-8月为同比分别增加0.81元、0.62元和0.42元。

1-9月,规上工业企业每百元营业收入中的费用为8.34元,基本持平前值的8.33元;同比增加0.28元,6-8月为同比分别增加0.25元、0.3元和0.28元。

制造业单季利润同比增长11.8%,实现由负转正;公用事业单季利润同比增长44.5%,增速较二季度加快10.6个点;采掘利润单季同比仍下降,但降幅较二季度收窄11.6个点。从单月边际变化上,值得关注的一是上游采掘利润自7月低点后连续2个月改善,与工业品价格趋势一致;二是公用事业利润自8月高点小幅放缓。

从三大类别累计增速看,1-9月采矿、制造、公共事业利润累计同比分别为-19.9%、-10.1%、38.7%,前值分别为-20.5%、-13.7%、40.4%;采掘和制造利润分别回升0.6和3.6个点,公用事业利润增速环比下降1.7个点。

从三大类别当季增速看,“三季度采矿业利润降幅较二季度收窄11.6个百分点,制造业利润由二季度同比下降转为增长11.8%,电力热力燃气及水生产和供应业利润增长44.5%,增速较二季度加快10.6个百分点”。[7]

细分行业累计增速看,电力、中游制造继续保持领先。16个行业利润实现正增长,比8月多1个,饮料茶酒利润增速由负转正;电力(累计同比50%,下同)、电气机械(24.9%)、交运设备(24.7%)、橡塑(14.8%)、通用设备(11%)、木材(10.5%)均是两位数同比增长;化工(-46.5%)、石油炼焦(-40.4%)、非金属矿制品(-26.7%)、造纸(-25.4%)等行业利润降幅深。

采矿业内部,有色采选利润同比增长5%,其余行业利润均同比下降,非金属矿采选、油气开采、黑色采选、煤炭开采利润分别为-6.6%、-9.4%、-18.5%、-26.5%。

制造业内部,电气机械(1-9月利润累计同比24.9%,下同)、交运设备(24.7%)、橡塑(14.8%)、通用设备(11%)、木材加工(10.5%)、饮料茶酒(5.6%)、烟草(5.5%)、仪器仪表(5.2%)、专用设备(2.4%)、食品(2.2%)、皮革制鞋(1.1%)、汽车(0.1%)12个行业利润实现正增长,其中饮料茶酒利润增速由负转正。此外,农副食品(-15.1%)、纺织(-10.2%)、家具(-14%)、造纸(-25.3%)、石油炼焦(-40.4%)、化工(-46.5%)、医药(-17.5%)、化纤(-10.8%)、非金属矿制品(-26.7%)、有色冶炼(-15.1%)、计算机通信电子(-18.6%)、废弃资源利用(-23.5%)利润降幅在两位数以上。

公用事业内部,电热供应、燃气、水的生产供应利润同比分别为50%、2.8%、5.5%。

细分行业边际变化看,原材料和消费品行业改善明显。环比改善幅度超过两位数的细分行业以原材料行业(黑色、石油炼焦、有色)、消费品行业(饮料茶酒、农副食品)和消费上游的部分中间品(化纤、造纸)行业为主。三季度原材料和消费品行业利润由二季度同比下降转为同比分别增长60.8%和11.8%。

累计增速的环比变化看,黑色冶炼(1-9月利润累计同比较前值回升55.3pct,下同)、石油炼焦(28.5pct)、饮料茶酒(19.6pct)、造纸(14.5pct)、有色冶炼(11.9pct)、农副食品(10.9pct)、化纤(10.6pct)、废弃资源利用(7.3pct)、黑色采选(5.3pct)改善幅度领先。

统计局指出,三季度原材料制造业利润由二季度同比下降转为增长60.8%;三季度消费品制造业利润由二季度同比下降转为增长11.8%。[8]

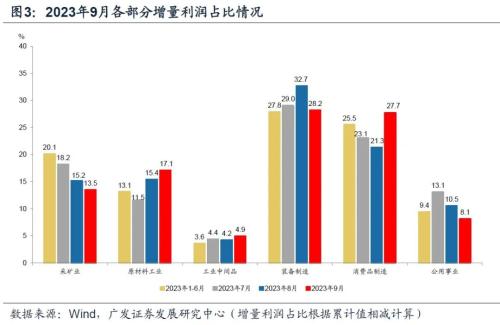

与上半年相比,三季度整体呈现采掘、公用事业利润占比下滑,原材料、中间品、消费品占比改善,装备制造利润占比高位波动的特征。仅就9月增量利润占比看,原材料、中间品、消费制造利润占比分别较8月提升1.6、0.7、6.4个点,而采掘、装备制造、公用事业利润占比则较8月分别下降1.6、4.5、2.5个点。

9月采掘业利润占比13.5%,2023年上半年利润占比20.1%,7-8月分别为18.2%、15.2%。

9月原材料工业[9]利润占比17.1%,2023年上半年利润占比13.1%,7-8月分别为11.5%、15.4%。

9月中间品[10]利润占比4.9%,2023年上半年利润占比3.6%,7-8月分别为4.4%、4.2%。

9月装备制造[11]利润占比28.2%,2023年上半年利润占比27.8%,7-8月分别为29%、32.7%。

9月消费制造利润占比27.7%,2023年上半年利润占比25.5%,7-8月分别为23.1%、21.3%。

9月公用事业利润占比8.1%,2023年上半年利润占比9.4%,7-8月分别为13.1%、10.5%。

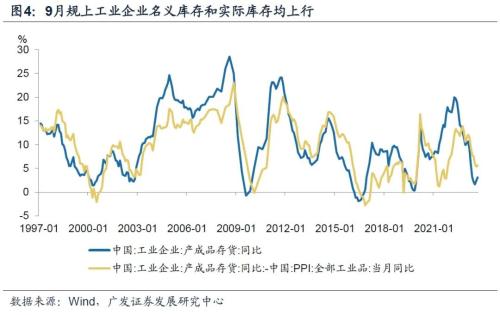

9月名义和实际库存均上行。名义库存9月同比增长3.1%,环比回升0.7个点,自7月触底以来连续2个月环比上行。我们在前期报告中,从历史库存周期底部、与PPI的关系、去库存的时长三个经验规律判断7月大概率为本轮名义库存底,本月数据进一步验证了这一判断;值得注意的是,美国制造业库存自6月底部以来亦连续回升,本轮国内外库存周期几乎同步完成触底。实际库存方面,9月实际库存5.6%,环比回升0.2个点;从历史上看,实际库存滞后于名义库存0-6个月之间,本轮实际库存有可能已于8月触底,但仍需后续数据的进一步确认。

9月末规上工业企业产成品存货同比3.1%,环比回升0.7个点,连续2个月延续上行趋势。

9月末实际库存(产成品存货减去PPI)同比5.6%,高于前值的5.4%。

6-8月美国制造业库存季调同比分别为-0.26%、-0.25%、0.11%。

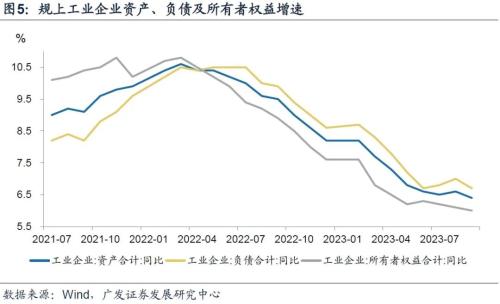

9月末规上工业企业资产负债率57.6%,连续4个月持平;同比上行0.2个点,5-8月资产负债率的同比增幅也基本在0.1-0.2之间徘徊;所有者权益增速前期在6.1%-6.3%的低位震荡,但9月小幅走弱至6%;负债增速自6月低点连续2个月回升后,9月再度回落0.3个点至6.7%。上述数据均显示,在新一轮利润周期开启初期,企业资本开支意愿和强度仍然偏弱,趋势仍不巩固。

截至9月末,规上工业企业资产负债率为57.6%,持平前值,连续4个月持平这一水平;同比上升0.2个点,5-8月分别为同比上升0.2、0.1、0.2和0.2个点。

9月末,规上工业企业资产、负债、所有者权益同比分别增长6.4%、6.7%、6.0%,资产、负债、所有者权益环比分别下降0.2、0.3和0.1个点。

截至10月27日,万得全A指数较去年后一个交易日下行4.1%。权益资产回报率为负的原因之一是全球无风险收益率中枢明显抬升;原因之二是年内企业盈利增速低增,今年前三季度规模以上工业企业利润累计同比增长-9%。但从边际变化来看,积极趋势已在延续。随着6月PPI同比触底,营收已连续两个月保持正增长,利润亦连续两个月保持两位数增长;此外,9月实际库存也出现了初现回升特征。盈利周期的回升是下一阶段基本面可期待的主线索之一。

截至10月27日,万得全A指数较20*后一个交易日下降4.1%。

截至10月26日,10年美债收益率较20*后一个交易日上行98BP至4.86%。

风险提示:工业品价格偏弱拖累利润增速;国内稳增长力度不及预期;去库等历史经验与实际情况有出入;海外流动性收紧超预期;规上工业企业统计口径动态调整,倒推利润单月增速或与实际情况有细微出入。

根据二〇〇二年一月一日《计算机软件保护条例》第十七条规定:为了学习和研究软件内含的设计思想和原理,通过安装、显示、传输或者存储软件等方式使用软件的,可以不经软件著作权人许可,不向其支付报酬。

本网站所有发布的源码、软件和资料,均为作者提供或网友推荐收集各大资源网站整理而来,仅供功能验证和学习研究使用。

所有资源的文字介绍均为网络转载,本站不保证相关内容真实可信,同时不保证所有资源100%无错可用,也不提供相应的技术支持,介意勿下。

您必须在下载后24小时内删除,不得用于非法商业用途,不得违反国家法律,一切关于该资源的商业行为与本站无关。

如果您喜欢该程序,请支持正版源码,得到更好的正版服务。、如有侵犯你的版合法权益,请邮件与我们联系处理【投诉/建议发送至邮箱:3066548754@qq.com】,本站将立即改正并删除。

本声明为本站所有资源最终声明,所有与本声明不符的表述均以本声明内容为准。

微咔网 » 广发宏观:如何看三季度工业企业盈利数据