一边是十年期美债收益率在5%徘徊,另一边是新兴市场资金加速流出。近期市场似乎对加力与基本面拐点“视而不见”,反而陷入海外资产所处的“逆风”——美债收益率与国内股指已长时间呈现负相关性,而往后看,十年期美债收益率似乎短期难言拐点,那么美债是否压制了国内市场的反转?

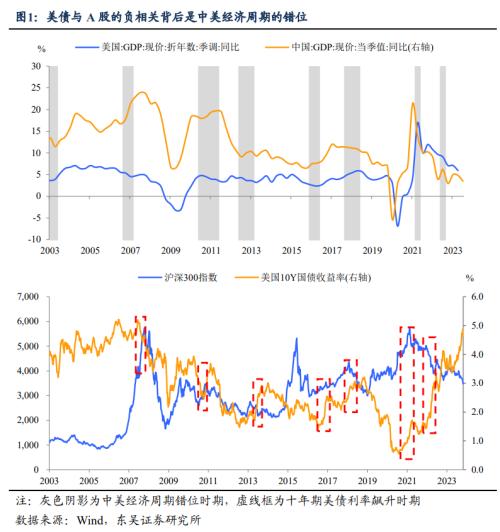

近期美债收益率与国内股指的负相关本质上是中美经济周期的冲突。金融危机后中美经济周期同步性加强,从长期走势来看,反映经济基本面的美债与国内市场收益率同样趋近,而显著的几次负相关恰好发生在中美经济错位时期附近(2010年、2013年、2018年、20*)(图1)。

究其原因,经济周期错位后的贸易冲击及货币背离或占主导:我们复盘了历史上十年期美债收益率短期飙升时期的中美经济与货币背景以及国内资产表现,其中市场承压的背后均有出口逆风或是中美货币松紧分化,具体来看:

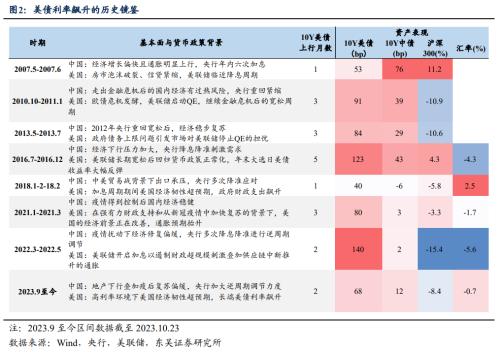

2007年年中,美国金融危机前兆逐一显现,房市泡沫破裂,信贷环境紧缩,推升资产避险情绪,十年期美债收益率在美联储降息前夕突破5%。而国内经济增长偏快且通胀明显上行,央行年内六次加息,在内生压力不大的背景下A股维持走强态势。

2010年末,走出金融危机后的国内经济有通胀上行风险,央行重回紧缩。而海外欧债危机发酵,美国经济复苏放缓背景下美联储启动QE。国内经济热+货币紧给十年期国债带来上行压力,而A股调整。

2013年,国内经济运行整体平稳,虽有表外信贷管控但货币整体中性。美国方面多项经济指标向好,时任任美联储*伯南克在2013年5月的国会听证会上超预期谈及缩减购债,造成市场恐慌,十年期美债利率飙升,造成包括A股在内的多国股指承压。

2015年至2016年,国内供给侧改革叠加地产下行的压力下,央行四次降准六次降息,力保经济“温和换挡”,而美联储正退出长期宽松已寻货币正常化。资产方面,十年期美债利率因选举大幅反弹,同期A股震荡下小幅上行。

2018年,国内经济受投资降速与外贸摩擦冲击,央行表述“高度重视逆周期调节”,但同期正逢美联储年内加息100bp至2.5%,央行本次宽松中仅是降准。资产方面,十年期美债利率快速涨至周期高点3.11%,同期A股调整。

20*年初,疫情得到控制后国内经济稳健复苏,美国在强有力财政支持和从新冠疫情中加快复苏的背景下经济前景改善,通胀预期抬升导致十年期美债利率快速攀升,同期A股震荡小幅下行。

20*年初,国内疫情扰动下经济修复偏缓,央行多次降息降准进行逆周期调节,而美联储开启加息以遏制财政超规模*叠加供应链中断推升的通胀,两个月内十年期美债利率上涨140bp,沪深300指数承压下调整超百点。

那么以史为鉴,美债收益率与A股股指负相关背后的宏观逻辑是什么?

第一,进出口贸易往往在经济周期错位下承压,传导至资产价格。周期同步时两国贸易对基本面互为支撑,体现在中美PMI与PPI走势高度吻合。若美国经济相对进入衰退,理论上美国需求*拖累中国出口,导致基本面下行压力增大,进一步对资本市场产生影响。而若国内相对海外经济放缓,则产业链的冲击则会推升通胀扰动美国市场。

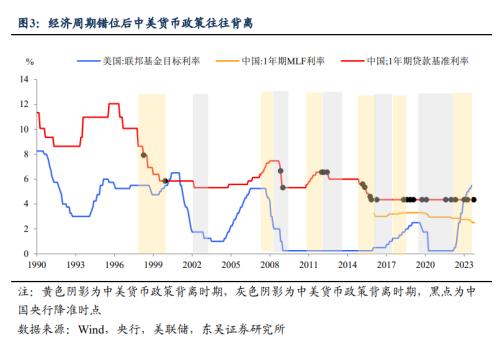

第二,央行货币可能受制于美联储的行动。长期以来央行的货币兼具内生稳增长与外部防风险的任务,而海外利率环境往往是对央行行动需考量的“掣肘”,复盘此前中美货币的5次背离来看,这一现象在“美联储紧缩-国内宽松时期”为显著:

对比2014-2015年时期来看,2018年及20*央行宽松在美联储紧缩加大的背景下确有收力(2018年仅有降准,20*宽松略不及预期),而届时国内市场或也因经济缺少强宽松支撑而*。回到当下,美联储紧缩力度与速度都更进一步,十年期美债利率也因美国经济*而被额外推高,而国内低通胀环境下降息诉求较高,央行8月LPR“缩步调降”。在经典的 “不可能三角”理论下,货币的内外均衡存在“取舍”。

综合以上考虑,我们虽不能将近期市场的调整完全归咎于高企的美债利率,但至少从历史经验以及背后的贸易及货币逻辑来看,A股确实在承受海外的压力。而往后看,海外美国经济韧性短期或难证伪,美联储降息周期尚远,而国内四季度经济复苏的基础并不牢固,央行料将延续宽松,意味着中美货币背离格局还将在一段时间内持续,我们认为美债利率的上行周期或不是A股反弹的佳环境。

风险提示:经济企稳不可持续、出现超预期下滑,使得出台节奏加快、幅度加大;美债利率超预期波动。

根据二〇〇二年一月一日《计算机软件保护条例》第十七条规定:为了学习和研究软件内含的设计思想和原理,通过安装、显示、传输或者存储软件等方式使用软件的,可以不经软件著作权人许可,不向其支付报酬。

本网站所有发布的源码、软件和资料,均为作者提供或网友推荐收集各大资源网站整理而来,仅供功能验证和学习研究使用。

所有资源的文字介绍均为网络转载,本站不保证相关内容真实可信,同时不保证所有资源100%无错可用,也不提供相应的技术支持,介意勿下。

您必须在下载后24小时内删除,不得用于非法商业用途,不得违反国家法律,一切关于该资源的商业行为与本站无关。

如果您喜欢该程序,请支持正版源码,得到更好的正版服务。、如有侵犯你的版合法权益,请邮件与我们联系处理【投诉/建议发送至邮箱:3066548754@qq.com】,本站将立即改正并删除。

本声明为本站所有资源最终声明,所有与本声明不符的表述均以本声明内容为准。

微咔网 » 东吴宏观:美债利率的上行周期或不是A股反弹的佳环境