罐头作为舶来品在我们商超中很常见,以耐存储、便运输、易食用经常出现在我们生活中,水果罐头作为鲜果的有益补充,因含有大量的各种维生素和微量元素及其它营养物质而少吃有益,但坏处是长期食用可能导致糖分过多,升高血糖,使胰腺负荷加重,不利于减肥或血糖控制。而我们对水果罐头的普遍认知为水果罐头的各种维生素和微量元素及其它营养物质不如新鲜的水果含量多,且水果罐头中也添加了防腐剂……

水果罐头种类比较丰富,但常见的是桔子罐头,其次是黄桃罐头,由于水果罐头原料鲜果具有较强的地理区位属性,因此形成了我国“南桔北桃”的行业格局。浙江盛产蜜桔和山东盛产黄桃,两省各为桔子、黄桃罐头的产业先锋。柑桔是浙江第一大水果,也是浙江省农业主导产业之一,世界上第一部公认比较完整的柑橘专著《橘录》也诞生于浙江。

浙江新昌,浙东地区绍兴下辖县,素有“八山半水分半田”之称,新昌虽山多但在柑桔的知名度上却远比不上隔壁的台州,甚至和浙西地区的衢州也无法相提并论。在新昌这个并不盛产桔子的地方却产生了一家桔子罐头行业龙头,于20*5月在新三板挂牌,其后满一年即向上北交所提交了上市申请,招股书中同时也为水果罐头的防腐剂问题背书,但并未为水果罐头的高糖高能量正名。

浙江丰岛食品股份有限公司(文中简称:“丰岛食品”或“发行人”)是一家以研发、生产和*果蔬罐头为主的食品加工企业,以桔子和黄桃罐头为核心、兼顾多品类罐头产品特点,主要销往美国、日本、欧洲等多个国家和地区。丰岛食品本次拟于北交所公开发行不超过2,245万股人民币普通股(发行底价为9元/股),募资20,205.00万元,主要用于湖北丰岛年产3万吨食品罐头扩建项目。保荐人为浙商证券,审计机构为立信会计师事务所。

发行人选择的上市标准为:“(一)预计市值不低于2亿元,近两年净利润均不低于1,500万元且加权平均净资产收益率平均不低于8%,或者近一年净利润不低于2,500万元且加权平均净资产收益率不低于8%”。估值之家就丰岛食品招股书中所载信息提出如下疑问,以供投资者参考。

一、行业下行大趋势下,募资扩产不明智

发行人作为桔子罐头和黄桃罐头生产的出口企业,在募资扩产期间正面临行业下降的被动局面,且这个行业下行时期已持续多年。

1.中国罐头产量持续走低

发行人所在地的浙江省食品工业协会于今年4月发布《20*中国罐头出口现状分析》文章中显示:“就目前国内整体罐头供给情况而言,随着内需渐趋饱和,同时国内使用罐头习惯尚未养成,出口是主要需求来看,近年出口量渐达高峰开始走下坡路,国内整体罐头产量持续下降,20*整体产量为912.48万吨,规模以上企业产量为831.70万吨,较20*皆下降30多万吨,从20*来看,上半年规模以上企业产量下降至332.5万吨,较20*同期下降8.7%。”

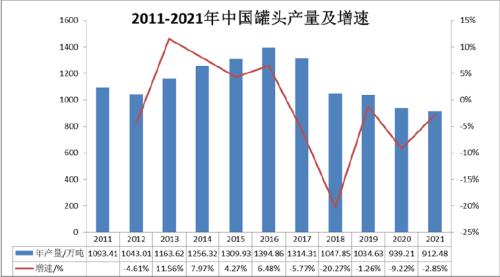

招股书中披露的中国罐头行业情况和上述情况基本一致,具体如下图所示:

从上图可见近十年来我国罐头行业在经历了2016年的行业高峰期后就进入了产业持续下行的通道,就目前来看尚未进入持续性恢复通道。

2.水果罐头行业下降也不容乐观

在我国罐头大行业整体下行的趋势下,水果罐头行业也正经历行业下行期,水果罐头产业近几年的衰落也很明显。据国家统计局等相关数据表明,从2016年开始我国水果罐头的年产量逐年降低,20*产量约150万吨,20*产量约115万吨。与2015年相比,20*国内水果罐头产量缩水一半有余。招股书中披露的2011年-20*中国水果罐头产量及增速情况如下图所示:

从上图来看,发行人披露的数据与国家统计局的数据较为一致,我国水果罐头行业目前的确处于行业规模*时期,前景可能也不容乐观。

3.水果罐头日渐没落背后折射诸多原因

水果罐头在物资相对缺乏年代,它可能是过年礼物、也是走亲访友探望病人的优选礼品。但国人自古以来吃水果都是以新鲜为优,以之前难以保存运输的荔枝为例,苏东坡日啖荔枝三百颗,不辞长作岭南人的佳句,因该是他吃到了鲜美的荔枝才发出如此感叹。至于快马加鞭千里急送长安的一骑红尘妃子笑想必大家也不陌生。

在水果产出季节性强,以前运输不便的情况下,水果罐头具有明显优势,其畅销有一定道理。但时至今日随着物流和保鲜技术的发展应用等,再加上大众对水果罐头营养不足及添加防腐剂(添加剂)担忧,以及在国人不改喜食鲜果的传统观念下,水果罐头的日渐式微可能也就不意外。

发行人所处的行业正是水果罐头行业,在行业大为下降以及水果罐头日渐式微的大趋势下,发行人选择此时登录北交所募资2.02亿元扩产3万吨水果罐头巨额产能,或许不是很明智的选择。

二、报告期内收入增长存疑、行业龙头地位存疑

在国内水果罐头行业持续*情况下,发行人给北交所提交的收入情况却和行业趋势完全相反,发行人披露的报告期内(下同)主营业务收入情况如下表所示:

单位:万元

从上表可知,发行人20*营业收入为4.86亿元,20*几乎没有增长刚好5亿元,20*营业收入突然增加至7.44亿元,20*相比20*仅隔一年,发行人收入增加了2.58亿元,增长了52.98%,在行业趋势持续下行的这三年,发行人却实现了23.81%的主营业务收入复合增长率。依据发行人披露的信息表明,发行人桔子和黄桃罐头的*额比可比公司基本都高,发行人行业龙头地位无疑。

发行人逆大环境主营业务收入增长之下,也伴随着不少疑问……

1.内销收入近两倍增长

发行人是一家为以沃尔玛超市等代表的境外客户贴牌生产水果罐头的中国企业,一直以来都是以外销为主内销为辅,但在报告期内,发行人的内销业务占比却持续增长。发行人披露的内外销收入占比情况如下表所示:

单位:万元

从上图我们可以看到,发行人外销收入占比从报告期初的82.10%下降至期末的68.02%,与之相对应的是内销收入占比,从期初的17.90%上升至报告期末的31.98%,内销收入绝对值增长了1.74倍。招股书信息表明,发行人报告期内加大了国内市场的开拓力度,国内主打“丰岛鲜果捞”品牌进行市场*。

国人对罐头食品的态度,前文已经提到过,尤其在这几年生鲜物流行业持续发展情况下,国内水果罐头市场已经遭遇行情集体下滑窘境,发行人是如何取得内销收入突破的?

而主攻国内水果罐头市场的如创业板上市的欢乐家以及新三板挂牌的林家铺子等国内竞争对手,内销渠道可能并不是发行人所擅长的,且国内水果罐头参与者众多,同质化趋势不但明显还竞争激烈。发行人在行业整体下降的不利情况下,甩开内销的国内其他竞争对手,勇夺20*桔子罐头行业龙头宝座,并实现内销收入翻了近2倍。是渠道还是产品竞争力或者是线上*取得了突破,招股书并没有披露我们也无从得知。

2.20*内、外销毛利率倒挂

发行人披露的内、外销毛利率变化情况如下表所示:

从上表我们可以看到,发行人境内*的毛利率分别经历了上升和下降的过程,而在产品没有变化的情况下,发行人的境外*毛利率却经历了下降和上升的过程。

(1)20*内、外销毛利率倒挂

对20*外销毛利率下降,发行人解释的主要原因为:20*桔子罐头外销价格下降幅度大于该年成本下降幅度;美元结算汇率下降。对20*内销毛利率上升,发行人解释主要为:20*桔子罐头成本下降导致。

我们概括和转译下就是:20*成本下降是大前提,由于外销价格(含汇率影响)比成本下降的更厉害,所以该年外销毛利率下降;至于内销价格,不好意思发行人坚持原价或几乎不降价*,所以导致该年内销毛利率上升。

估值之家认为,发行人在报告期内大力开拓国内市场,开拓一个新市场,在产品同质的前提下,且发行人内销渠道和品牌或许并不如主营国内市场的对手强悍,20*发行人缘何能在行业平均成本大降的情况下,仍坚持国内*少降价甚至不降价仍能取得内销收入从上年0.88亿元增加到当年1.37亿元良好成绩。如果发行人的内销收入是真实的,那么发行人肯定还有其他超过对手不为人知的优势。

(2)2022毛利率变化趋势又相反

以上表所示的20*内、外销毛利率倒挂为基础,发行人20*毛利率又显异常,对于20*外销毛利率的上升,发行人解释的主要原因是:桔子罐头的售价上升幅度大于成本上升幅度;美元结算汇率上升。对20*内销毛利率下降,发行人解释主要为:20*桔子罐头成本上升所致。

我们也概括和转译下就是,20*同样是成本上升,外销价格上涨(含汇率影响)跑赢成本上涨,所以20*外销毛利率上升;但内销对成本上升敏感系数低,所以内销价格上涨跑输了成本上涨。

估值之家认为,以发行人以当年鲜果*价决定下年外销价格的定价机制下,但发行人的外销价格基本处于不受控状态,发行人的外销客户基本都是行业知名的大型跨国企业,缘何这些大型企业的专业采购对发行人OEM产品的采购成本控制会变得如此富有*?

针对上述异常,一个可能的故事版本是:20*发行人可能遇到了外销量价齐跌的重大不利境况,为了稳住20*各项财务指标以上市,进而只能在内销收入上下手,通过提高内销收入额来稳住收入增长、毛利率以及净利率等财务指标。因而发行人20*存在内销收入不真实的可能性,进而20*内销收入也可能同样存疑。

3.应收余额显示有非同寻常内销客户

发行人披露的前五大客户,几乎没有毛病也无可挑剔。但招股书中显示一家名为北京丰仁源科技发展有限公司的客户,发行人于20*对该客户的35万元的应收账款全额计提了坏账准备。

据招股书披露该客户于2018年起即一直被列为失信被执行人,且于20*4月直接被吊销营业执照。那么发行人何时与该客户开始交易,如果是2018年之前,2018年该客户被列为被执行人,为何发行人直到20*才对该客户全额计提坏账准备?如果发行人是2018年之后与该客户交易,又为何明知该客户是失信被执行人但仍与之交易?

一家科技公司问发行人买水果罐头,这35万元的罐头估计这个客户吃是吃不完的,那么一家科技公司为何会成为发行人水果罐头经销商?而发行人还曾经借款50万给该客户而成为死账。

原来该科技公司是发行人参股5%出资份额子公司北京天保地泰投资管理合伙企业(有限合伙)控股98%的企业。原来发行人的内销收入是由这样一种关联交易方式*的,因此发行人的内销收入出现异常也就不足为奇了。

4.第四季度收入占比持续走高

伴随发行人收入逐年增长的是第四季度收入占全年*额比也原来越高,发行人的披露的收入按季度分布情况如下表所示:

单位:万元

如以我们可以看到发行人20*第四季度收入占比为22.50%,20*为26.84%,20*高达30.52%,占比一路走高。

发行人对20*第四季度收入占比过高的解释为:受当年初发生的全球公共卫生事件影响,导致二季度收入占比过高,故而第四季度收入占比相对降低。20*直接跳过没有解释。20*的原因为:农历新年相较往年来得较早,物流系统可能提早放假,再叠加国外圣诞节的来临,所以客户加大采购所致。

不知何故发行人省略了对20*第四季度占比过高的解释,可能是发行人认为该第四季度收入占比和其他季度并无多大区别,所以无需解释。但我们上文分析过,发行人20*经历了外销量价齐跌的重大不利情况,所以20*第四季度季度*“稍稍”增加了些,估计还是内销收入的增加,因和其他季度基本平均分布,所以发行人可能无需解释。

而20*占比过高,发行人归结为春节物流紧张所以客户加大备货所致,那么20*春节和以往相比早到了20天左右,能对发行人的*影响如此之大?至于圣诞节增加的外销需求,难道其他年份就不存在这个问题?

说到运输问题,发行人又以外销为主,那么过去三年疫情对国际运力的影响以及因此相关的企业运输成本上升,体现在发行人招股书什么地方了?而招股书披露的运费相当之稳定,占成本的比例稳定在3.X%,具体见下节图。

5.前五大供应商均为劳务商

发行人披露的主营业务成本构成如下表所示:

单位:万元

从上表我们简单归纳,发行人产成品成本中料、工、费的比例比较稳定地维持在6:3:1左右,发行人的直接材料是桔子和黄桃鲜果,二者都属于农产品,除粮食的价格受国家保护外,大多数农产品的价格变化符合蛛网效应模型,同时发行人也在招股书中也说了其经历了原材料20*价格大幅下降以及20*价格大幅上涨,报告期原材料具体价格变化情况发行人披露如下表所示:

既然成本占比高达6成的原材料价格变化如此之大,为何发行人的成本构成却维持在相对稳定的631比例,难道发行人的直接人工和制造费用甚至运费也是随主材的成本变化而几乎同比例自动变化的?

既然发行人原材料价格占比高达6成左右,那么理论上不说发行人前五大供应商都是原材料供应商,或者绝大部分都是原材料供应商,但实际上发行人前五大供应商几乎全部为占成本比例仅3成左右的直接人工的劳务供应商,无一家农产品供应商在内!

发行人披露的前五大供应商情况如下图所示:

以上我们归纳下,发行人毛利率变动异常,成本构成比例异常稳定,国际运费在疫情期间也异常稳定……所以报告期内发行人收入增长及行业龙头地位可能存疑。

三、部分财务数据异常

有了上述业务数据的相关异常,那么发行人财务数据异常可能也就不难理解了。

1.资产总额规律性增加

发行人披露的资产负债表中,资产总额的期末金额如下表所示:

单位:万元

我们将上表中的数据按年份依次作差,就会发现发行人的资产总额在20*和2022均增加了9XXX万元,不知是巧合还是人为安排,我们结合国内水果罐头日渐式微的宏观大环境考虑,答案可能也就比较不言而喻。

2.出口退税金额稳如泰山

由于发行人主要以出口为主,所以出口退税金额对发行人较为重要,我们依据发行人披露的相关数据,整理出发行人报告期内出口退税金额大致如下表所示:

单位:万元

从上表我们可以看到,发行人报告期内收到的税费平均值在2,500万元(取整),奇怪的是发行人每年收到的税费都在2,500万元左右。应收出口退税款平均值为400万元(取整),还奇怪的是发行人每年应收出口退税款也都在400万元左右,发行人每年出口退税金额稳如泰山。难道又可能是巧合?未必,有可能是主导发行人三年一期财务报表的负责人不懂出口退税原理所致。

3.固定资产数据可能浮夸

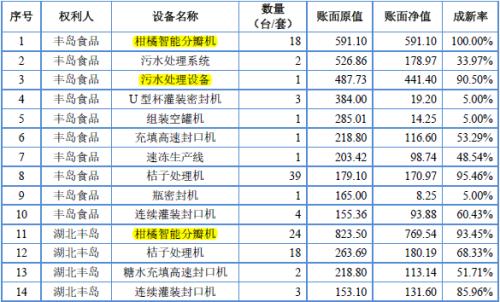

我们整理出发行人固定资产中机器设备相关数据,如下表所示:

单位:万元

上表中可以看到,发行人机器设备原值平均过亿元,但总体成新率却连50%都不到,平均成新率45.55%,发行人的老旧设备占了很大比例。发行人作为一个水果罐头生产企业,属于典型的农产品深加工企业,从事农产品深加工的企业,机器设备却比很多从事工业生产的企业的还多。

发行人如此多的机器设备是否正常,我们接着看发行人披露的主要生产设备(原值大于150万元)如下表:

单位:万元

从上表标颜色价值高的生产设备的成新率我们可以看出,这些机器设备是报告期内新购置的,如果排除掉这些高值新置设备,则发行人机器设备的总体成新率还会更低,基本上都属于老旧设备。

上表中发行人披露的机器设备原值合计4,655.47万元,占20*末机器设备总额12,594.00万元的比例才36.97%,发行人水果罐头的主要生产工序为:去皮-分瓣(分割)-高温蒸煮-封装。除了上表中的机器设备,很难想象发行人的去皮、蒸煮以及封装工序中会用到近8,000万元的机器设备。

上表中发行人将污水处理系统和设备也列为了主要生产设备的严谨性是否足够不论,但上表中还包含了不少原值不菲已提足折旧的设备,虽然我们无法确定发行人固定资产数据是否不实,但发行人在上表中凑数的现象显而易见,其固定资产数据总体可能浮夸。

4.研发费用金额可能不实

发行人的研发费用率与可比公司的比较情况,如下表所示:

发行人坦言上表中的系凯欣股份研发费用率较高,拉高了可比公司平均值。剔除凯欣股份后可比公司20*至 20*平均研发费用率分别为0.34%、0.47%、0.41%,发行人的研发费用率与剔除异常值后的平均值比较,分别为平均值的1.8倍、1.3倍、1.6倍。

发行人披露的研发费用构成情况如下表所示:

单位:万元

从上表我们可以看到,发行人研发费用中次高的是直接投入费用,发行人作为一个水果罐头生产企业,理论上直接投入费用主要为桔子和黄桃,如此高的研发鲜果材料投入也难言正常,尤其是20*直接投入费用是前两年的2-3倍。

发行人披露的报告期内主要研发项目情况如下表所示:

单位:元

如上表所示,发行人多研发支出的是桔皮综合利用开发,从该项目的名称我们可以看出该几乎是不耗用鲜果类研发材料投入,上表中其他项目也可以看出基本不耗用鲜果原料的,那么发行人研发费用中的直接投入金额那么高就会缺乏合理理由,所以发行人研发费用金额可能不实。

5.盈利稳定性可能欠缺

发行人主要盈利性财务指标如下表所示:

从上表可以看到,发行人净利率平均值5.83%,而20*只有3.09%,发行人盈利的稳定性较为欠缺。当然这点我们也可以从上表中的净资产收益率看出来,20*扣非后的净资产收益率为4.98%,而高的20*为20.52%,相差三倍有余,发行人盈利稳定性显不足,也可能是发行人所从事的水果罐头行业特点决定的。

如前文所述,水果罐头行业产量在2016年达到近年峰值后,产量呈逐年下滑态势,罐头行业营收、利润总额在2016年以来均有所下滑。影响水果罐头行业发展的不利因素包括原材料和供应*建设不足,国内市场同质化严重,人们对水果罐头食品的营养和防腐剂认知不足。而在水果罐头产品存在同质化严重、价格竞争的不利情形下,再叠加农产品价格的蛛网效应,发行人的盈利稳定性可能先天性就不足。

综上所述:丰岛食品作为登陆新三板仅一年就北交所递表上市企业,但报告期内收入增长和行业不利趋势相反,与收入有关的异常表明其行业龙头地位可能存疑。外部环境各种不稳定因素,发行人各项财务指标却异常稳定,这也或许意味着发行人的报表数据存在人为干预可能,发行人或许人为在制造一种企业稳定的表象,但水果罐头行业的企业的稳定性可能先天不足,发行人此举可能弄巧成拙。在OEM代工出口为主业的情况下,发行人盈利依靠外销且风险高,而内销缺少品牌溢价和面临同质化竞争,丰岛食品未来的经营前景也或许难言明朗。

根据二〇〇二年一月一日《计算机软件保护条例》第十七条规定:为了学习和研究软件内含的设计思想和原理,通过安装、显示、传输或者存储软件等方式使用软件的,可以不经软件著作权人许可,不向其支付报酬。

本网站所有发布的源码、软件和资料,均为作者提供或网友推荐收集各大资源网站整理而来,仅供功能验证和学习研究使用。

所有资源的文字介绍均为网络转载,本站不保证相关内容真实可信,同时不保证所有资源100%无错可用,也不提供相应的技术支持,介意勿下。

您必须在下载后24小时内删除,不得用于非法商业用途,不得违反国家法律,一切关于该资源的商业行为与本站无关。

如果您喜欢该程序,请支持正版源码,得到更好的正版服务。、如有侵犯你的版合法权益,请邮件与我们联系处理【投诉/建议发送至邮箱:3066548754@qq.com】,本站将立即改正并删除。

本声明为本站所有资源最终声明,所有与本声明不符的表述均以本声明内容为准。

微咔网 » 丰岛食品IPO:水果罐头行业持续下滑,财务数据安能稳如泰山?