来源:兴业证券

投资要点

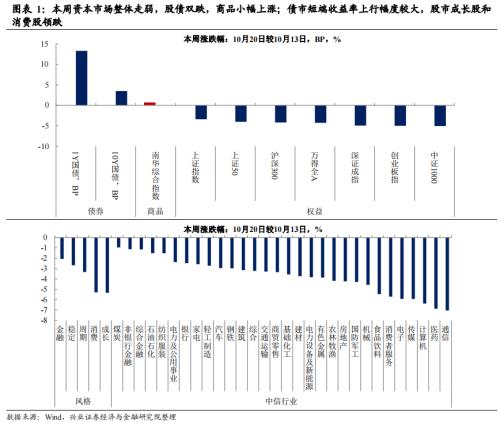

资产表现:本周资本市场整体走弱,股债双跌,商品小幅上涨;债市短端收益率上行幅度较大,股市成长股和消费股领跌。

工业生产:上游改善,中游回落

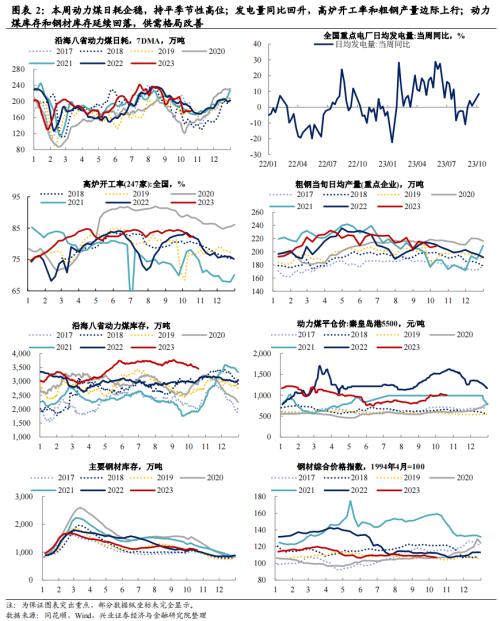

本周动力煤日耗企稳,持平季节性高位;发电量同比回升,高炉开工率和粗钢产量边际上行;动力煤库存和钢材库存延续回落,供需格局改善。

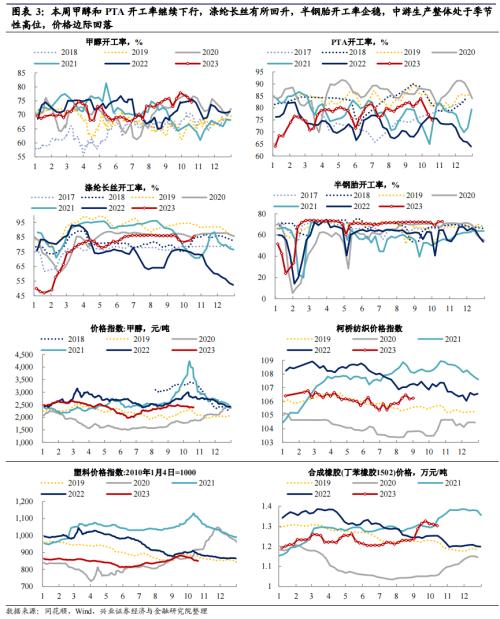

本周甲醇和PTA开工率继续下行,涤纶长丝有所回升,半钢胎开工率企稳,中游生产整体处于季节性高位,价格边际回落。

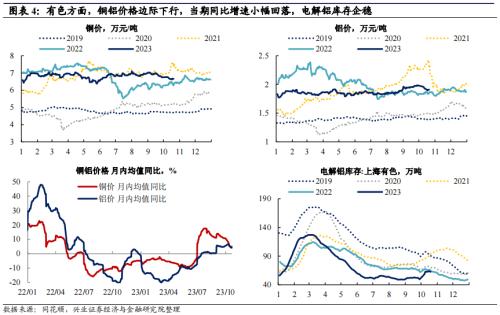

有色方面,铜铝价格边际下行,同比增速小幅回落,电解铝库存企稳。

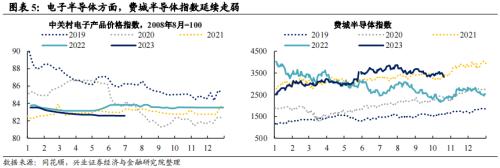

电子半导体方面,费城半导体指数延续走弱。

基建、地产投资:整体改善

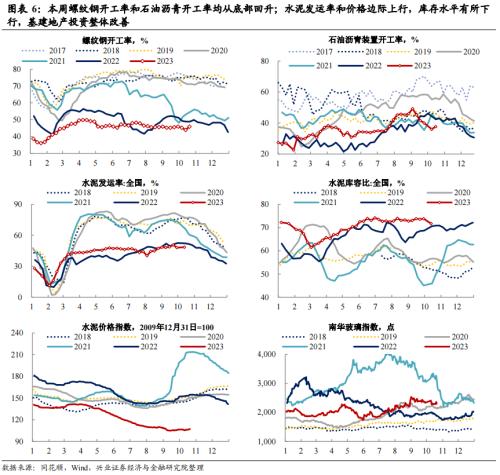

本周螺纹钢开工率和石油沥青开工率均从底部回升;水泥发运率和价格边际上行,库存水平有所下行,基建地产投资整体改善。

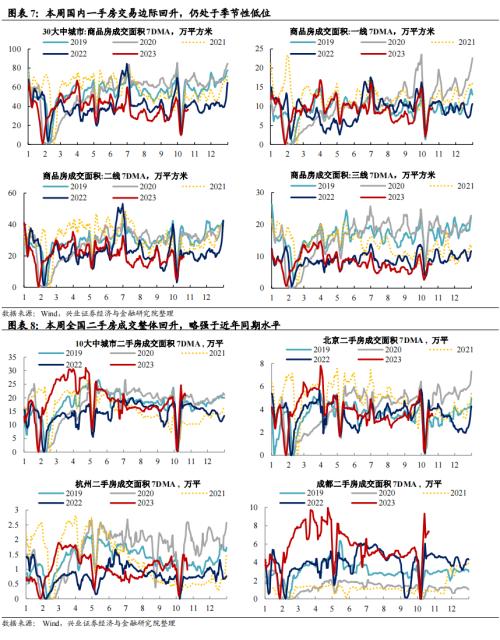

地产*:国内一手房交易边际回升,仍处于季节性低位;*房成交整体回升,略强于近年同期水平。

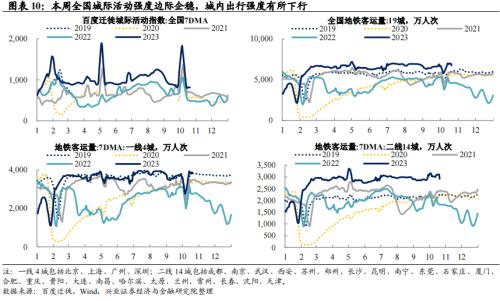

人员出行:季节性回落,票价仍强

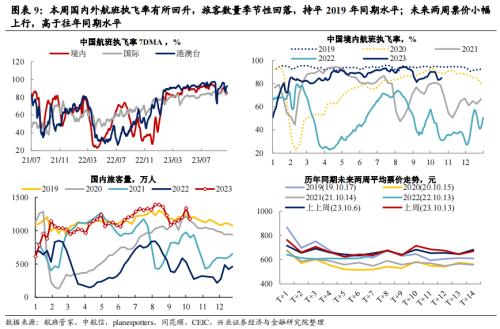

本周国内外航班执飞率有所回升,旅客数量季节性回落;未来两周票价小幅上行,高于往年同期水平。

本周全国城际活动强度边际企稳,城内出行强度有所下行。

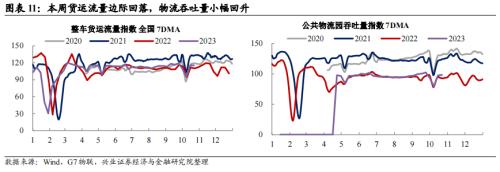

货运物流:本周货运流量边际回落,物流吞吐量小幅回升。

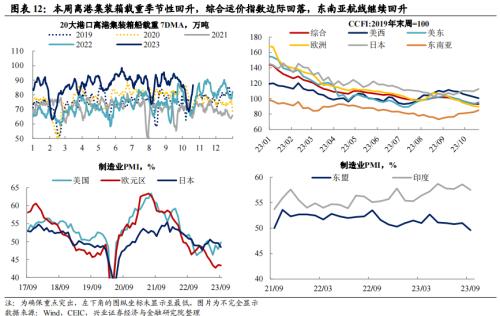

出口相关:本周离港集装箱载重季节性回升,综合运价指数边际回落,东南亚航线继续回升。

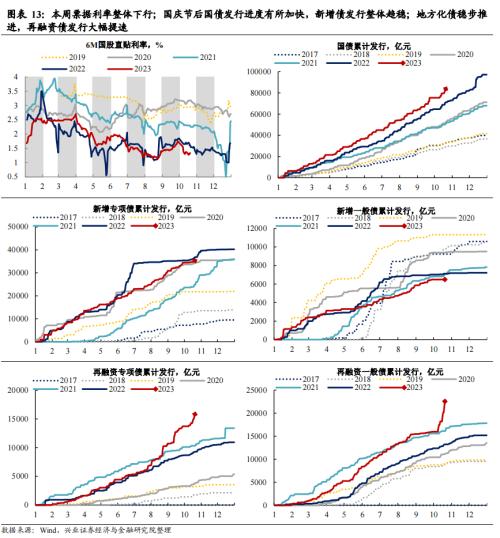

财政金融:本周票据利率整体下行;国庆节后国债发行进度有所加快,新增债发行整体趋稳;地方化债稳步推进,再融资债发行大幅提速。

生产分化,投资改善。全球地缘政治冲突加剧和风险抬升冲击下,市场偏好明显走弱,股债双跌;高频数据来看,本周生产有所分化,上游回升中游回落,基建地产投资改善;消费端而言,出行和票价处于季节性高位,韧性仍强。结合9*济数据来看,目前经济进入从底部自然见底回升的趋势中,中长期顶层出台,经济运行情况有望保持良好;后续中央三中全会、地方*债务、房地产相关值得关注。

风险提示:国内外经济形势及调整超预期变化。

正文

资产表现

工业生产

基建、地产投资

地产*

人员出行

货运物流

出口相关

财政金融

风险提示:国内外经济形势及调整超预期变化。

根据二〇〇二年一月一日《计算机软件保护条例》第十七条规定:为了学习和研究软件内含的设计思想和原理,通过安装、显示、传输或者存储软件等方式使用软件的,可以不经软件著作权人许可,不向其支付报酬。

本网站所有发布的源码、软件和资料,均为作者提供或网友推荐收集各大资源网站整理而来,仅供功能验证和学习研究使用。

所有资源的文字介绍均为网络转载,本站不保证相关内容真实可信,同时不保证所有资源100%无错可用,也不提供相应的技术支持,介意勿下。

您必须在下载后24小时内删除,不得用于非法商业用途,不得违反国家法律,一切关于该资源的商业行为与本站无关。

如果您喜欢该程序,请支持正版源码,得到更好的正版服务。、如有侵犯你的版合法权益,请邮件与我们联系处理【投诉/建议发送至邮箱:3066548754@qq.com】,本站将立即改正并删除。

本声明为本站所有资源最终声明,所有与本声明不符的表述均以本声明内容为准。

微咔网 » 债市短端收益率上行幅度较大,股市成长股和消费股领跌