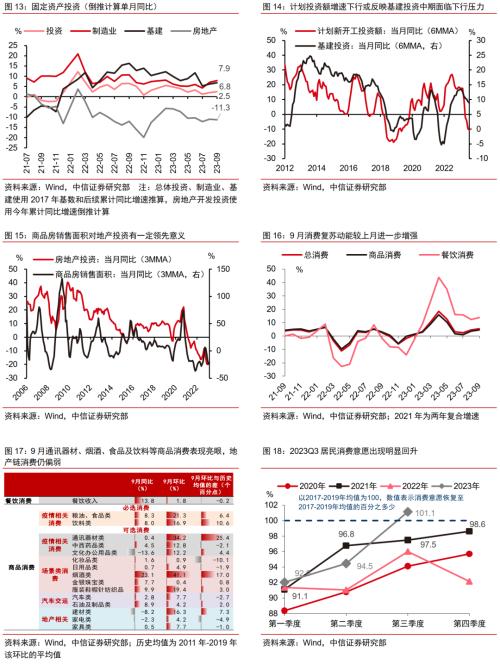

2023年三季度经济数据超出市场预期。分领域来看,工业生产恢复加快,新经济产品产量保持较快增长;服务业保持较快修复,接触型聚集型服务业和现代服务业增势良好;投资延续“基建和制造业回暖,地产低迷” 格局,预计制造业投资将维持偏强态势,地产投资短期难有反转;消费增速表现亮眼,而地产链消费仍偏弱。

近期经济运行中,PPI上行、居民消费意愿改善、出口回暖*线索仍在强化,稳预期继续发力。我们认为后续稳经济、稳预期仍存在加玛空间和必要性,四季度经济数据有望继续回升。

中观层面,汽车行业“金九银十”热度逐渐显现,关注华为链整车和零部件、受益于“金九银十”车市行情的优质自主和造车新势力三类投资机会。重卡板块关注天然气发动机、整车、零部件等领域。银行板块下阶段关注重点是地产信用风险缓释和城投化债模式落地等。消费在复苏通道中保持前进,我们认为总体趋势向好,建议配置、关注估值切换机会。房地产产业链风险仍有待进一步化解,但部分领域的格局调整已经较为充分。

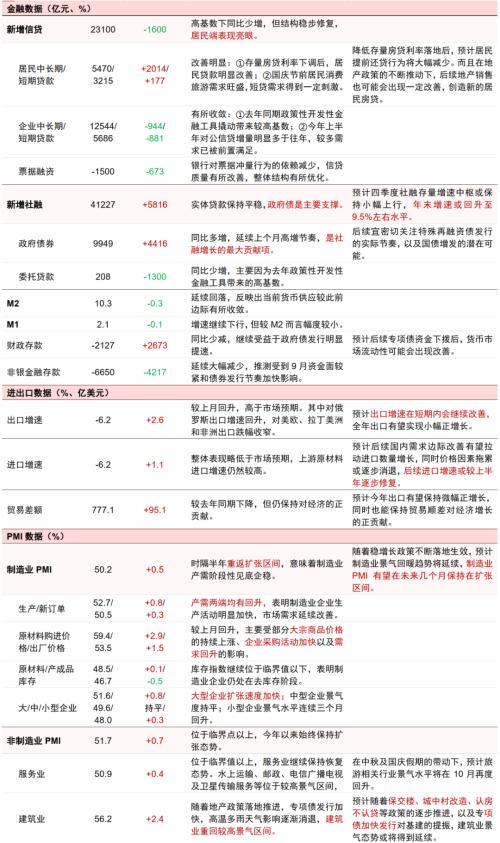

9*济数据概况

9*济数据一览

相关图表

投资策略

债市:关注债券供给压力、预期扰动过后的配置机会

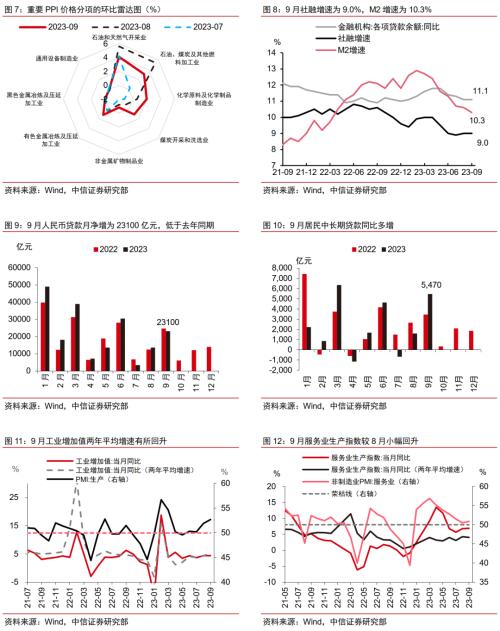

9*济基本面较8月全面好转。更加积极的宏观,上游工业品行业涨价和补库以及外需阶段性回暖是支撑经济基本面回升的主要原因。对于债市而言,经济数据的利空相对有限,压制债市的因素主要集中在超预期的*债供给压力、偏紧的资金面和财政发力预期的扰动。考虑到当前利率调整的幅度已经较大,建议关注债券供给压力、预期扰动过后的配置机会。

汽车:“金九银十”热度逐渐显现

9月汽车产销同比大幅正增长,“金九银十”热度逐渐显现。近期行业关注度高的是华为智选车型周期的反弹、问界M7持续超预期,我们推荐华为链整车厂商和零部件厂商、受益于“金九银十”车市行情的优质自主和造车新势力三类投资机会:

华为链主机厂:我们认为与华为深度合作的智选车企有望在车型周期上行的阶段迎来明显的投资窗口期,建议跟踪合作车型落地进度、车型产品力、进驻华为渠道情况。

华为链零部件企业:(1)受益于智选车型放量,有业绩*的零部件企业;(2)与华为签订合作协议,长期深度合作的零部件企业。

受益于金九银十的整车企业。

重卡:关注天然气发动机、整车、零部件等

我们维持2023年重卡行业销量预测约90万辆,同比增长约30%。由于油气价差不断扩大、带来显著经济效益,天然气重卡销量及渗透率有望持续不断提升,为重卡行业带来增量。天然气重卡及发动机格局比柴油车更加集中,天然气重卡ASP更高,且在天然气重卡销量飞速提升的规模效应叠加贵金属等成本下降的影响下,我们认为天然气产业链公司2023Q3利润有望环比大幅提升。随着天然气重卡销量的持续提升,盈利能力有望不断增厚,为天然气产业链带来高盈利*。

我们持续对重卡板块进行系统推荐,并建议关注天然气发动机、整车、零部件等领域核心标的。

银行:关注地产信用风险缓释和城投化债模式落地

9月在*债高增支撑下,社融数据好于预期,尽管信贷总量同比小幅少增,但居民信贷数据已有明显改善,对公信贷数据则是受到去年同期性开发性金融工具撬动带来的较高基数扰动。展望来看,年内*债延续高增,有望成为社融多增的积极因素,预计四季度社融存量增速中枢或保持小幅上行。板块投资而言,建议下阶段关注重点是地产信用风险缓释和城投化债模式落地等。

个股方面推荐:(1)业绩增长和估值位置带来的投资回报明确,主要包括未来三年业绩增速确定性强、估值回落至低位的机构重仓银行;(2)个体进入资产质量拐点周期的估值修复;(3)受益于资本市场的大型银行。

消费:总体趋势向好,建议配置、关注估值切换机会

9月社零增速环比上升,细分品类来看,必选商品增速环比上升,可选商品增速同比上升、餐饮增速同环比均提高,地产链表现仍弱。综合来看,消费在复苏通道中保持前进,我们认为总体趋势向好。

配置建议上,当前首先建议配置估值回落至低位,但具备明确长期经营优势的赛道龙头,在预期抬升推动或基本面修复持续显现的推动下,存在估值切换的机会,包括白酒、运动、消费互联网、免税、餐饮、养殖、食品、医美化妆品等。同时提示后续随宏观经济复苏预期进一步兑现,顺周期特征显著的人力资源、家居等行业机会。另外对于2023年以来景气性板块,包括黄金珠宝、餐饮供应链、零食等,建议关注其景气的持续性。

房地产:产业链风险仍有待化解

总体而言,我们认为房地产产业链中的拿地方面调整已经较为充分,*即将见底,但新开工面积仍趋于下行,而竣工面积则在未来面临较大幅度下行压力,开发投资的增速预期也难言乐观。预计后续的重心可能从稳房价转为稳投资。城中村改造和保障性住房建设仍然值得紧密关注。

对房地产产业链来说,部分开发企业的竞争环境明显好转,物业管理行业经营底盘也较为稳健。

表2:相关行业投资主线及重点公司

资料来源:中信证券研究部

风险因素

▪宏观经济增速大幅下行;银行资产质量超预期恶化;监管与行业超预期变化;

▪全球疫情的不确定性;经济增速下行超预期,对应消费需求下降超预期;各行业超预期变动风险;通胀超预期,提价能力不足影响盈利能力的风险等;

▪物流运价低迷;基建投资不及预期;国四车辆淘汰、基建*等出台不及预期;柴油价格大幅波动;天然气价格大幅波动;

▪缺芯导致整车出货量不及预期的风险;汽车需求放缓的风险;关键原材料大幅涨价的风险;自动驾驶事故导致相关企业估值大幅下降的风险;行业竞争加剧的风险;

▪房地产出台的节奏和力度可能存在不及预期的风险;房地产市场*表现的企稳回升还需要一定的时间,*基本面的恢复存在不确定性;部分房地产企业在过往拿地不足,可售资源不及预期,盈利能力有进一步下行的风险。

根据二〇〇二年一月一日《计算机软件保护条例》第十七条规定:为了学习和研究软件内含的设计思想和原理,通过安装、显示、传输或者存储软件等方式使用软件的,可以不经软件著作权人许可,不向其支付报酬。

本网站所有发布的源码、软件和资料,均为作者提供或网友推荐收集各大资源网站整理而来,仅供功能验证和学习研究使用。

所有资源的文字介绍均为网络转载,本站不保证相关内容真实可信,同时不保证所有资源100%无错可用,也不提供相应的技术支持,介意勿下。

您必须在下载后24小时内删除,不得用于非法商业用途,不得违反国家法律,一切关于该资源的商业行为与本站无关。

如果您喜欢该程序,请支持正版源码,得到更好的正版服务。、如有侵犯你的版合法权益,请邮件与我们联系处理【投诉/建议发送至邮箱:3066548754@qq.com】,本站将立即改正并删除。

本声明为本站所有资源最终声明,所有与本声明不符的表述均以本声明内容为准。

微咔网 » 透析9*济数据