文:华创证券研究所副所长 、首席宏观分析师 张瑜

联系人:陆银波

核心观点

近期特殊再融资债快速发行,截至10月13日统计,已公告发行额达7270亿元,按照1.5万亿体量(财新报道)估计,完成度达48%。当前有7个省市已公布发行额超过20*债务限额-余额,对此可能有两种途径:一是部分省市可能存在预算调整,二是省际发债空间或存在额度调剂,此外,如果2024年提前批额度下达,或可补充特殊再融资债发行的理论空间。

报告摘要

一问:何为特殊再融资债?

1)何谓再融资债?财政部在《2018年4月地方*债券发行和债务余额情况》中提出,再融资债券是发行募*金用于偿还部分到期地方*债券本金的债券。2)何谓特殊再融资债?据21世纪报 ,“20*12月以来,部分再融资债券用途只是模糊表述为‘偿还存量债务’。这类再融资债券也被市场称为特殊再融资债券,实际用途一般用于置换隐性债务。”历史上,特殊再融资债曾在2020-20*建制县隐性债务风险化解试点,以及2021-20*全域无隐性债务风险试点中使用。

二问:体量有多大?

我国对地方债务实行限额管理,地方债务余额需保持在限额以内,截至20*底,我国地方债务限额-余额为2.6万亿,该数值为20*的理论上限。据财新报道,本次特殊再融资债券规模约1.5万亿元,将侧重地方债务压力比较大的省市。

三问:当前发行进展如何?

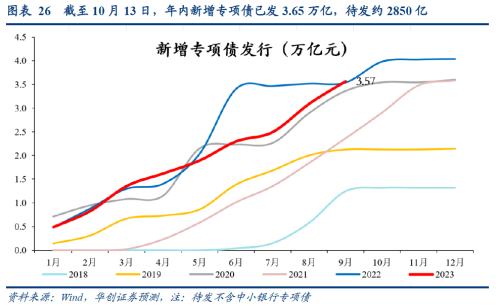

发行规模方面,据中国债券信息网,截至10月13日,特殊再融资债共计划发行7270亿元,按照总量1.5万亿推算,当前计划发行进度为48%,其中,10月第二周(10月9日-10月13日)计划发行1744亿,第三周(10月16日-10月20日)计划发行5526亿,发行进度有所加快。

发行期限方面,当前已公布的特殊再融资债的加权期限为7.3年,其中,7年期公告发行额大,为2490亿元,占比34%,3Y与30Y发行额较小。

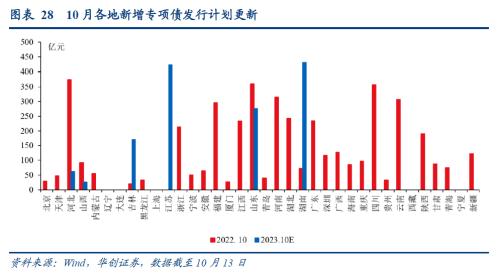

发行区域方面,截至10月13日统计,共计18个省市公告发行特殊再融资债,其中云南、内蒙古超千亿,分别公告发行1076、1067亿元,安徽省则较少,公告发行7亿元。

四问:为何部分省市发行规模突破发债空间?

当前有7个省市已公布发行计划已超过20*地方债限额-余额,对此可能有两种途径:

一是,部分省市可能存在预算调整,例如9月25日,内蒙古人大*审议“关于 2023 年自治区本级预算调整方案 (草案)的报告 (书面)”,但详细内容尚未公布。

二是,不同省份之间可能存在额度调剂,将有限的化债额度向偿债压力更大的省份倾斜。该模式有先例,例如20*9月重庆市*《关于20*市级预算调整方案(草案)的报告》

中提及,财政部要求专项债务中“结存限额按约

70%比例由各省(区、市)留用,按约30%比例由中央收回用于各省(区、市)之间统筹调配。”

此外,10月20-24日召开的十四届全国人大*会第六次会议或将审议“关于提请审议授权提前下达部分新增地方*债务限额的议案”,如果2024年提前批额度下达,或可补充化债的理论空间。

每周经济观察:

景气向上:1)贸易量价双升。2)国际油价明显反弹。

景气向下:1)华创宏观WEI指数连续两周下行。2)地产及土地成交偏弱。3)汽车零售增速回落。

风险提示:特殊再融资债额度超预期。

报告目录

报告正文

一、四问特殊再融资债

7

月政治局会议中提出“要有效防范化解地方债务风险,制定实施一揽子化债方案”,此后,财政部、人民银行等密集发声部署,近期内蒙古等

18

省市相继公告发行特殊再融资债,标志着一揽子化债进入落地阶段,本文对当前特殊再融资债的进展、特征做简要回顾:

(一)一问:何为特殊再融资债?

1)何谓再融资债?财政部在《2018年4月地方*债券发行和债务余额情况》中提出,再融资债券是发行募*金用于偿还部分到期地方*债券本金的债券。

2)何谓特殊再融资债?据21世纪报

[1]

,“20*12月以来,部分再融资债券用途只是模糊表述为‘偿还存量债务’。这类再融资债券也被市场称为特殊再融资债券,实际用途一般用于置换隐性债务。”

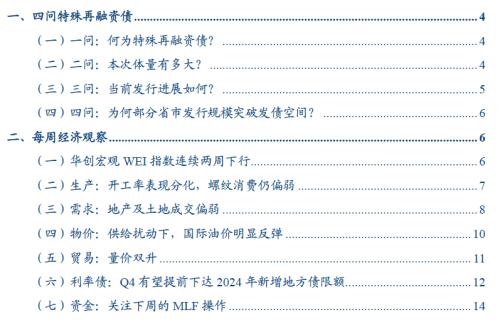

按照财政部2018年《地方全口径债务清查统计填报说明》中提出的六大隐债化解方式,特殊再融资债或属于第一类,即通过财政资金偿还,其本质是将隐性债务显性化,一则以时间换空间,释缓当期偿债压力,二则以低息*债债务置换高低存量债务,降低融资成本。

历史上,特殊再融资债曾在2020-20*建制县隐性债务风险化解试点,以及2021-20*全域无隐性债务风险试点中使用,2023年,特殊再融资债再度发行。

(二)二问:本次体量有多大?

我国对地方债务实行限额管理,地方债务余额需保持在限额以内,截至20*底,我国地方债务限额-余额为2.6万亿,该数值为20*的理论上限。据财新报道[2],本次特殊再融资债券规模约1.5万亿元,将侧重地方债务压力比较大的省市。

(三)三问:当前发行进展如何?

发行规模方面,据中国债券信息网,截至

10

月

13

日,特殊再融资债共计划发行

56

支、

7270

亿元,按照总量

1.5

万亿推算,当前计划发行进度为

48%

,其中,

10

月第二周(

10

月

9

日

-10

月

13

日)计划发行

1744

亿,第三周(

10

月

16

日

-10

月

20

日)计划发行

5526

亿,发行进度有所加快。

发行期限方面,当前已公布的特殊再融资债加权发行期限为

7.3

年,其中,

7

年期公告发行额大,为

2490

亿元,占比

34%

,长期限与短期限发行额度较小,

30Y

、

3Y

分别公告发行

166

亿、

1079

亿,分别占比

2%

、

15%

。

发行区域方面,截至

10

月

13

日统计,共计

18

个省市公告发行特殊再融资债,其中云南、内蒙古超千亿,分别公告发行

1076

、

1067

亿元,安徽省则较少,公告发行

7

亿元。

(四)四问:为何部分省市发行规模突破发债空间?

当前有7个省市已公布发行计划已超过2022年地方债限额-余额,对此可能有两种途径:

一是,部分省市可能存在预算调整,例如9月25日,内蒙古人大*审议“关于 2023 年自治区本级预算调整方案 (草案)的报告 (书面)”,但详细内容尚未公布。

二是,不同省份之间可能存在额度调剂,将有限的化债额度向偿债压力更大的省份倾斜。该模式有先例,例如20*9月重庆市*《关于20*市级预算调整方案(草案)的报告》

[3]

中提及,财政部要求专项债务中“结存限额按约70%比例由各省(区、市)留用,按约30%比例由中央收回用于各省(区、市)之间统筹调配。”

此外,10月13日,十四届全国人大*会第十三次委员长会议中建议,10月20-24日召开的十四届全国人大*会第六次会议审议“关于提请审议授权提前下达部分新增地方*债务限额的议案”,如果2024年提前批额度下达,或将补充化债的理论空间。

二、每周经济观察

(一)华创宏观WEI指数连续两周下行

截至2023年10月01日,华创宏观中国周度经济活动指数为4.89%,相对于9月24日下行0.17%。从WEI指数的构成来看,回落的分项包括粗钢产量、沥青开工率、商品房成交面积,回升的分项包括煤炭港口吞吐量、电影票房、失业金领取条件(百度搜索指数)、BDI、乘用车批零、半钢胎开工率。

(二)生产:开工率表现分化,螺纹消费仍偏弱

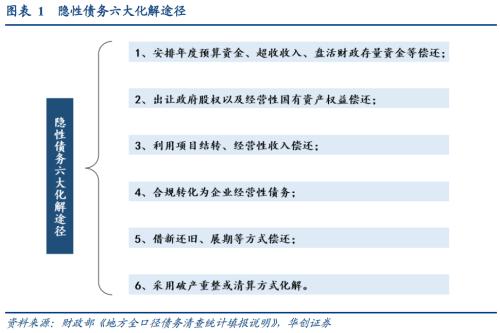

货运物流:节后一周指数回升。根据G7物联数据,10月前14日,货运物流指数平均为103,10月前6日为88.7。10月前14日,指数同比+2.4%,较20*同期-18.4%。9月该指数平均为116.5,同比+4%,较20*同期-15%。

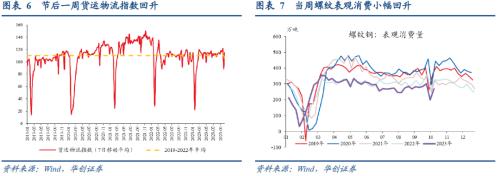

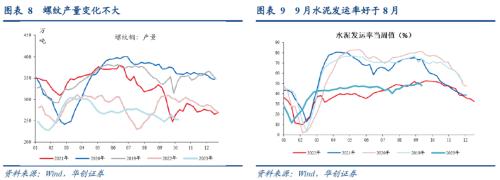

螺纹:表观消费仍偏弱。9月30日-10月13日两周,螺纹表观消费平均为234万吨,同比-20%。9月2日-29日四周平均为286万吨,同比-11%。产量较上月变化不大,9月30日-10月13日两周,螺纹产量平均为253万吨,同比-15%。9月2日-29日四周平均为255万吨,同比-16%。库存,近一周小幅去库16万吨。

水泥:9月水泥发运率好于8月。9月2日-29日四周,水泥发运率平均为48.9%。7月29日-9月1日五周,水泥发运率平均为45%。

开工率:表现分化。环比来看,截至10月12日,我们统计的8个行业中,江浙织机、汽车半钢胎及全钢胎、焦化开工率回升,石油沥青装置、PVC、*高炉、PTA开工率回落,其中石油沥青装置开工率已连续三周回落。同比来看,半钢胎、全钢胎、高炉、焦化开工率高于2019年同期;其余行业开工率低于2019年同期。

(三)需求:地产及土地成交偏弱

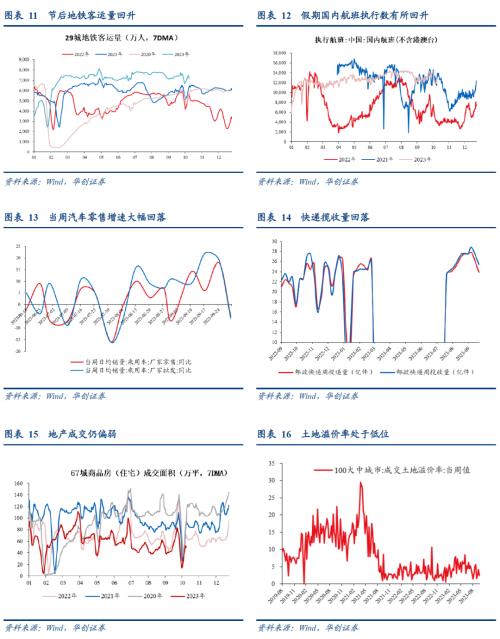

出行:1)地铁:节后一周,29城地铁日均客运量回升至7122万人次。10月前14日,29城地铁客运量平均为6957万人次左右,同比+41%。9月全月,地铁客运量平均为7312万人次,同比+40%。2)航班:节后航班数回落。10月8日-14日,国内航班执行数平均为1.21万架次,9月全月日均为1.28万架次,8月日均为1.4万架次。

汽车:9月后一周,零售增速大幅回落至-5%,前一周为+18%。乘联会预计,9月全月,市场零售同比+6%。8月、7月全月零售同比分别为+2.5%、-2.7%。

快递:揽收量回落。9月25日-10月8日,快递揽收量回落至25万件左右,此前4周均在28万件左右。

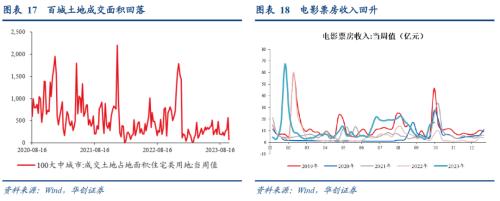

地产:成交仍偏弱。10月前13日,67城商品房日均成交面积为32.8万平,同比-21%,较20*同期-41.5%。9月全月,日均成交面积为52.8万平,同比-31.8%,较20*同期-41.9%。8月全月,日均成交面积为47.8万平,同比-26.2%,较20*同期-43.0%。

土地:假期成交面积大幅回落。10月2日-8日当周,百城土地成交面积降至77万平,同比-51.6%;9月4日-10月1日四周,百城土地周度成交面积平均为250万平,同比-51.8%。10月1日-8日,土地成交溢价率降至2.47%,8月、9月全月分别为3.49%、3.64%。

电影:9月25日-10月8日两周,周度票房收入回升至16亿元左右。此前4周平均在5亿元左右。

(四)物价:供给扰动下,国际油价明显反弹

节后需求回落,农产品价格普跌。节后

7

天,猪肉平均批发价收于

21.7

元

/

千克,下跌

2%

;蔬菜、水果、鸡蛋批发价分别下跌

1.8%

、

1.8%

、

7.4%

。三季度,因天气因素导致产蛋率回落和需求季节性增长推动,鸡蛋价格持续上行;随着产能逐步上行、库存处于相对高位、饲料价格下降对成本支撑减弱,叠加节后需求有所下滑,蛋价开始明显下降。

节后,港口动力煤价上涨,焦煤价格持平。本周五山西产动力末煤(Q5500)

秦皇岛港平仓价收于1017元/吨,节后7天上涨3.5%;京唐港山西主焦煤库提价收于2480元/吨,与节前持平。在产区安全生产检查、海外供给缩量预期、冬储煤和非电行业需求季节性增长的影响下,动力煤价9月份以来持续上行。往后看,当前价格已然偏高,四季度电煤保供稳价诉求提升,动力煤价格较难持续上行,甚至不排除有下行压力。

本周,国际油价明显反弹。价格方面

,截至

10

月

13

日,美油和布油期价分别收于

87.69

和

90.89

美元

/

桶,分别上涨

5.9%

、

7.5%

。库存方面,

10

月

6

日当周,美国商业原油库存大幅增长

1017.6

万桶至

4.2424

亿桶,环比增长

2.46%

,同比下降

3.4%

。消息面上,巴以冲突升级以及美国对两家运输高于限价的俄油的油轮公司实施制裁,引发市场对原油供给扰动的担忧,油价应声大涨。

节后,螺纹钢价格小幅下行。螺纹钢现货价收于

3720

元

/

吨,下跌

1.8%

;铁矿石价格指数

:62%Fe:CFR

中国北方收于

118.2

美元

/

吨,下跌

1%

。其他地产相关价格,水泥价格下跌

0.4%

,重质纯碱价格持平,南华玻璃价格指数下跌

2%

。

(五)贸易:量价双升

全球贸易景气度方面,量价双升。本周,跟踪全球出口量增速的BDI指数同比为4.5%,上周同比为-0.3%;跟踪全球出口价增速的RJ/CRB指数同比为-0.3%,上周同比为-0.9%。此外,韩国10月前10日出口同比由前值-7.8%回升至-1.7%,或指向10月全球贸易景气的改善。

我国整体出口方面,本周,我国CCFI指数同比继续回升,录-59.5%,上周为-63.4%。

重点商品方面,针对我国汽车出口,跟踪观察指标是韩国汽车出口,10月前10日,韩国汽车出口同比由前值32.4%降至14.7%,或指向10月我国汽车出口增长边际趋缓。

(六)利率债:Q4有望提前下达2024年新增地方债限额

地方债周度发行计划更新:10月16日当周计划发行新增地方债673亿,全为专项债。截至10月13日,10月累计新增专项债已发804亿,年内新增专项债已发3.65万亿,待发约2850亿。

特殊再融资债券发行情况更新:10月以来,已有17省市已发/待发特殊再融资债(用于偿还存量债务),规模超7200亿。

国债、证金债周度发行计划更新:截至10月13日,已公布10月16日当周国债待发950亿/净发-4277亿,证金债待发50亿/净发50亿。

方面,10月13日,十四届全国人大*会第十三次委员长会议决定,十四届全国人大*会第六次会议10月20日至24日在北京举行,建议议程包括“关于提请审议授权提前下达部分新增地方*债务限额的议案”,意味着全国人大*会有望再次授权*提前下达部分地方新增债务限额;2018年底,为了加快地方*债券发行使用进度,保障重点项目资金需求,发挥*债券资金对稳投资、扩内需、补短板的重要作用,更好发挥积极的财政作用,保持经济持续健康发展,第十三届全国人民代表大会常务委员会第七次会议决定:授权*在2019年以后年度,在当年新增地方*债务限额的60%以内,提前下达下一年度新增地方*债务限额(包括一般债务限额和专项债务限额)。授权期限为2019年1月1日至20*12月31日。

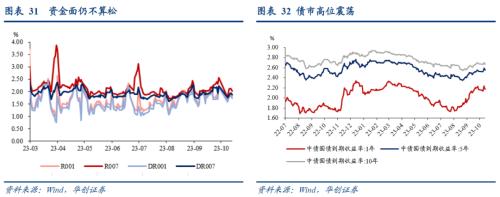

(七)资金:关注下周的MLF操作

截至10月15日,DR001收于1.7350%,DR007收于1.8833%,R007收于2.0270%,较9月28日环比分别变化-54.12bps、-45.79bps、-35.25bps。本周央行逆回购净回笼资金17810亿,下周MLF+逆回购到期11600亿。

截至10月15日,1年期、5年期、10年期国债收益率分别报2.1777%、2.5528%、2.6702%,较9月28日环比分别变化+1bps、+2.72bps、-0.49bps。

10月13日,央行召开三季度金融统计数据新闻发布会,谈及汇率:“我国实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,既注重发挥市场决定性作用,也会坚决对市场顺周期、单边行为进行纠偏,坚决对扰乱市场秩序行为进行处置,坚决防范汇率超调风险。”;谈及商业银行的合理利润:“商业银行保持合理利润,应更多地借助市场发展、业务创新等途径,持续兼顾好融资成本稳中有降的目标。人民银行将继续释放*市场报价利率改革效能,发挥好存款利率市场化调整机制的重要作用,支持银行更好地实现企业融资和居民信贷成本稳中有降。”

[1] https://www.21jingji.com/article/20231014/25e1844aa294a7620493ffc40269cbf3.html

[2] https://wenews.caixin.com/2023-09-02/102099885.html

[3] https://www.cq.gov.cn/zwgk/zfxxgkzl/fdzdgknr/ysjs/sjyjsqk/ys/202210/t20221009_12156069.html

具体内容详见华创证券研究所10月16日发布的报告《【华创宏观】四问特殊再融资债——每周经济观察第40期》。

根据二〇〇二年一月一日《计算机软件保护条例》第十七条规定:为了学习和研究软件内含的设计思想和原理,通过安装、显示、传输或者存储软件等方式使用软件的,可以不经软件著作权人许可,不向其支付报酬。

本网站所有发布的源码、软件和资料,均为作者提供或网友推荐收集各大资源网站整理而来,仅供功能验证和学习研究使用。

所有资源的文字介绍均为网络转载,本站不保证相关内容真实可信,同时不保证所有资源100%无错可用,也不提供相应的技术支持,介意勿下。

您必须在下载后24小时内删除,不得用于非法商业用途,不得违反国家法律,一切关于该资源的商业行为与本站无关。

如果您喜欢该程序,请支持正版源码,得到更好的正版服务。、如有侵犯你的版合法权益,请邮件与我们联系处理【投诉/建议发送至邮箱:3066548754@qq.com】,本站将立即改正并删除。

本声明为本站所有资源最终声明,所有与本声明不符的表述均以本声明内容为准。

微咔网 » 四问特殊再融资债:何为特殊再融资债?体量有多大?当前发行进展如何?为何部分省市发行规模突破发债空间?