投资要点

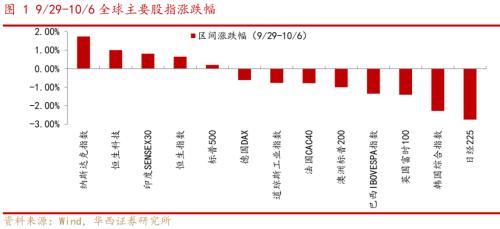

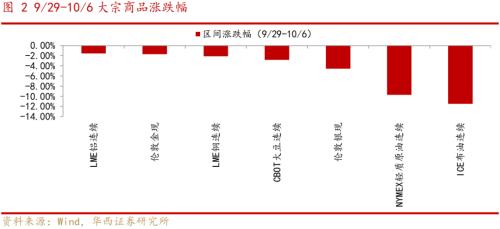

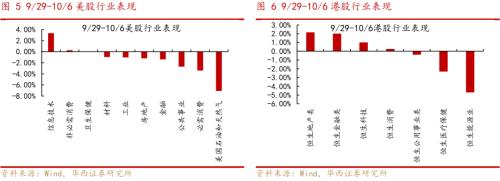

国庆假期期间(9月29日-10月6日),海外资产价格波动较大,十年期美债利率明显上行,全球股指涨少跌多,大宗商品普跌,国际油价大跌。本周公布的美国PMI和非农就业数据超预期引发美联储持续紧缩的担忧,十年期美债利率一度飙升。期间港股方面,恒生指数和恒生科技指数分别上涨0.65%和1.01%。分行业看,港股地产、金融和科技板块上涨,能源板块领跌。其他市场方面,欧洲三大股指均出现调整,亚太股指承压下跌。大宗商品普跌,假期ICE布油、WTI原油期货分别下跌11.48%和9.7%。外汇方面,美元指数先扬后抑,离岸人民币兑美元汇率相对平稳。

海外方面:1)美国国会两院通过临时预算案,暂时避免*“关门”,美众议院投票*共和党籍众议长麦卡锡;2)9月美国ISM制造业指数录得49,9月美国非农新增就业人数录得33.6万,均好于市场预期;3)鲍威尔指出美联储致力于维护劳动力市场,维持物价稳定;4)欧元区9月制造业PMI终值降至43.4,已连续第15个月位于荣枯线下方。

国内方面:1)中国9月制造业PMI为50.2%,重返扩张区间;2)*办公厅近日印发《关于释放旅游消费潜力推动旅游业高质量发展的若干措施》,从5个方面提出30条推动旅游业高质量发展的工作措施;3)《求是》杂志刊发*国资委党委署名文章《深入实施国有企业改革深化提升行动》。

假期居民旅游消费持续恢复,地产*较平淡。1)假期期间,国内旅游人次和旅游收入较2019年同期小幅增长,出境游火热;2)假期全国发送旅客4.58亿人次,较去年同期日均增长57.1%;3)国庆档票房低于预期。今年国庆档电影票房收入27.34亿元,较2019年同期下降37%;观影人次为6510万,较2019年同期下降44%;3)假期期间国内地产*较平淡,深圳、宁波、合肥等楼市进一步松绑。

投资建议:底部区间,A股震荡中孕育机会。国庆长假期间,美国国债收益率的飙升引发全球资产价格的明显波动,大宗商品普跌,美股和港股能源板块调整。全球经济增长方面,美国经济数据仍有韧性;欧元区经济增长较为疲弱;中国经济增长动能持续修复,9月制造业PMI重回荣枯线上方,长假居民旅游出行等消费也持续恢复。当前A股处于中长期底部区间,十月市场将在震荡中孕育机会。后续重点关注三方面:

一是,下周美国9月通胀数据将公布,根据当前美国经济数据和美联储官员的鹰派表态,美联储11月加息的可能性或上升;

二是,十月初楼市*恢复平淡,各地房地产仍有进一步宽松可能;

三是,“活跃资本市场”相关落地情况。

■风险提示:效果不及预期;海外市场大幅波动;海外黑天鹅事件等。

目 / 录

正文

01国庆期间大类资产表现

国庆假期期间(9月29日-10月6日),海外资产价格波动较大,十年期美债利率明显上行,美元指数先扬后抑,全球股指涨少跌多,大宗商品普跌,国际油价大跌。美股方面,纳斯达克指数上涨1.74%,标普500上涨0.2%,道琼斯工业指数下跌0.77%。分行业看,美股信息技术板块领涨,石油和天然气、必需消费和公用事业板块领跌。假期期间美国公布的超预期的PMI和就业数据引发美联储持续紧缩的担忧:10月2日,ISM公布数据显示,美国9月ISM制造业PMI指数上升至49,创去年11月以来高,高于预期值47.9和前值47.6。10月6日,美国劳工部公布的9月非农数据远超预期,十年期美债利率一度攀升至4.89%。港股方面,恒生指数和恒生科技指数分别上涨0.65%和1.01%。分行业看,地产、金融和科技板块领涨,能源板块领跌。其他市场方面,欧洲三大股指均出现调整,英国富时100、法国CAC40和德国DAX指数分别下跌1.41%、0.79%和0.61%;亚太股指承压下跌,其中日经225指数下跌2.75%,韩国综合指数下跌2.29% 。

大宗商品普跌,国际油价大跌。假期期间ICE布油、WTI原油期货分别下跌11.48%和9.7%,黄金价格持续下跌。外汇方面,美元指数先扬后抑,离岸人民币兑美元汇率相对平稳。

02国内外要闻聚焦

1、美国国会两院通过临时预算案,以避免*“关门”。9月30日,美国国会众议院和参议院先后通过临时预算案,临时预算案中增加了联邦救灾预算,但不包含对乌克兰援助。该临时预算案将维持*正常运转至11月17日。

2、美众议院投票*共和党籍众议长麦卡锡。10月3日,美国国会众议院投票通过了一项撤换共和党籍众议长麦卡锡的决议,麦卡锡成为美国历史上首位被投票*的在任众议院议长。

3、美国9月ISM制造业指数上升至49,显著好于预期。10月2日,ISM公布数据显示,美国9月ISM制造业指数上升至49,创去年11月以来高,预期47.9,8月前值47.6。分项来看,9月新订单指数49.2,较前值46.8明显回升;就业指数为51.2,重回荣枯线上方。

4、美国9月非农就业数据超预期。10月6日,美国劳工部公布数据显示,9月美国非农业部门新增就业人数为33.6万,远高于市场普遍预期的17万。9月份美国失业率为3.8%,环比持平;9月员工平均时薪33.88美元,环比增长0.2%。

5、美联储*鲍威尔指出,美联储致力于维护劳动力市场,维持物价稳定。10月2日,鲍威尔在一场圆桌会议上指出,该央行持续致力于维护一个稳健的劳动力市场。美联储副*巴尔认为,目前的利率已经达到或接近一个有制约作用的水平,但要将通胀率稳定在2%,可能还需要维持当前高利率一段时间。

6、欧元区9月制造业PMI终值降至43.4。欧元区9月Markit制造业PMI终值从8月的43.5降至43.4,已连续第15个月位于荣枯线下方。

7、中国9月制造业PMI为50.2%,重返扩张区间。9月30日,国家统计局公布9月制造业PMI、非制造业*活动指数和综合PMI产出指数分别为50.2%、51.7%和52%,比上月上升0.5、0.7和0.7个百分点,其中制造业PMI系时隔5个月重返扩张区间。

8、国办印发30条措施释放旅游消费潜力。*办公厅近日印发《关于释放旅游消费潜力推动旅游业高质量发展的若干措施》,《若干措施》从5个方面提出30条推动旅游业高质量发展的工作措施。

9、《求是》杂志刊发*国资委党委署名文章《深入实施国有企业改革深化提升行动》。文章强调,切实把思想和行动统一到党中央关于实施国有企业改革深化提升行动的重大决策部署上来,牢牢把握国有企业改革深化提升行动的方向目标,突出抓好以更好服务国家战略为导向的功能性改革,着力打造发展方式新、公司治理新、经营机制新、布局结构新的现代新国企,在深化改革中全面加强国有企业党的领导和党的建设。

03国庆期间消费复苏仍偏弱

中秋国庆假期期间,国内旅游人次和旅游收入较2019年同期小幅增长,出境游火热。经文化和旅游部数据中心测算,中秋节、国庆节假期8天,国内旅游出游人数8.26亿人次,按可比口径同比增长71.3%,按可比口径较2019年增长4.1%;实现国内旅游收入7534.3亿元,按可比口径同比增长129.5%,按可比口径较2019年增长1.5%。携程数据显示,“十一”期间出境游整体订单同比去年增长近20倍。出境游的热门国家包括泰国、韩国、马来西亚、新加坡、澳大利亚、英国等国。

中秋国庆假期全国发送旅客4.58亿人次,较去年同期日均增长57.1%。根据交通运输部数据,中秋国庆假期全国发送旅客总量累计4.58亿人次,日均5727.7万人次,较20*同期日均增长57.1%。其中铁路、公路、水路、民航分别较20*同期日均增长158.0%、28.1%、106.1%、195.0%。

2023年国庆档票房低于预期。根据国家电影局发布数据,2023年国庆档电影票房收入27.34亿元,较2019年同期下降37%;观影人次为6510万,较2019年同期下降44%。其中,影片《坚如磐石》以8.83亿元的成绩领跑,《前任4:英年早婚》《志愿军:雄兵出击》《93国际列车大劫案:莫斯科行动》《好像也没那么热血沸腾》分列票房榜二至五位。

假期期间国内地产*较平淡。根据中指数据,2023年国庆假期期间(9月29日-10月6日),35个代表城市日均成交面积较去年国庆假期(10月1日-7日)下降两成左右。层面,近期各地楼市进一步松绑:深圳从29日起调整优化个人住房*利率下限,首套房调降40基点、二套调降30基点;宁波市住建局会同市级相关部门联合出台《关于进一步优化房地产市场平稳健康发展若干的通知》,对多项房地产作了调整、优化——包括限购、限售、房贷、公积金*、交易税收、土地出让、商品房预售资金监管等;合肥市出台公积金新政,新首次对绿色建筑住宅采取住房公积金*支持,首次将省直分中心租房提取纳入住房公积金缴存余额计算。

04投资建议:底部区间,A股震荡中孕育机会

国庆长假期间,美国国债收益率的飙升引发全球资产价格的明显波动,大宗商品普跌,美股和港股能源板块调整。全球经济增长方面,美国经济数据仍有韧性;欧元区经济增长较为疲弱;中国经济增长动能持续修复,9月制造业PMI重回荣枯线上方,长假居民旅游出行等消费也持续恢复。当前A股处于中长期底部区间,十月市场将在震荡中孕育机会。后续重点关注三方面:一是,下周美国9月通胀数据将公布,根据当前美国经济数据和美联储官员的鹰派表态,美联储11月加息的可能性或上升;二是,十月初楼市*恢复平淡,各地房地产仍有进一步宽松可能;三是,“活跃资本市场”相关落地情况。

05风险提示

效果不及预期;海外市场大幅波动;海外黑天鹅事件等。

根据二〇〇二年一月一日《计算机软件保护条例》第十七条规定:为了学习和研究软件内含的设计思想和原理,通过安装、显示、传输或者存储软件等方式使用软件的,可以不经软件著作权人许可,不向其支付报酬。

本网站所有发布的源码、软件和资料,均为作者提供或网友推荐收集各大资源网站整理而来,仅供功能验证和学习研究使用。

所有资源的文字介绍均为网络转载,本站不保证相关内容真实可信,同时不保证所有资源100%无错可用,也不提供相应的技术支持,介意勿下。

您必须在下载后24小时内删除,不得用于非法商业用途,不得违反国家法律,一切关于该资源的商业行为与本站无关。

如果您喜欢该程序,请支持正版源码,得到更好的正版服务。、如有侵犯你的版合法权益,请邮件与我们联系处理【投诉/建议发送至邮箱:3066548754@qq.com】,本站将立即改正并删除。

本声明为本站所有资源最终声明,所有与本声明不符的表述均以本声明内容为准。

微咔网 » 华西策略:国庆全球要闻新综述,震荡中孕育机会