每个细分业态拿出来一般都有万亿市场规模,少也有几千亿,而各个赛道选手的市占率鲜有超过1%。

而生鲜作为少数几个未被电商完全攻克的万亿级赛道,一直是各大投资机构和产业巨头所魂牵梦萦的行业,虽然这两年的投资热度有所下降,但从O2O、B2B、新零售、社交电商各个风口中,生鲜从未缺席。

图表1 生鲜赛道融资统计

数据来源:2014-2018年数据来源于艾媒咨询,2019年数据来源于网经社《2019生鲜食品电商融资数据榜》,网经社数据仅包含生鲜零售电商融资数据,未包含B2B融资数据。

生鲜市场中,餐饮市场4.2万亿,居家场景全国14亿,按每人每年5000元测算,规模是7万亿,因此总规模在10万亿以上。当然,如果无法盈利的话,光分析市场规模意义是不大的。

生鲜市场可以分成to B和to C两大类,又因为在供应链、物流方面有较大的共通性,因此两个方向本文都会讨论。

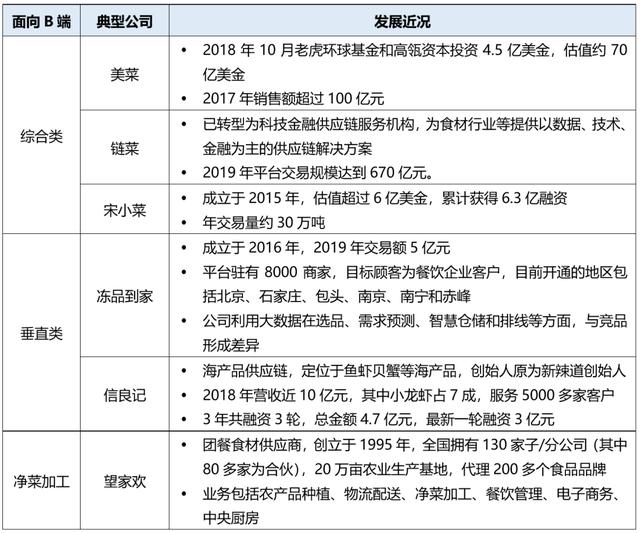

面向B端的供应链企业中,又可分为对餐饮企业和对零售终端两种。

目前,项目主要面向餐饮企业,而面向零售终端的,则由传统一批、二批、三批农贸市场占主导,部分零售巨头的部分产业也会溯源到产地采购,但产地采购的占比还很小。

表格1 B2B平台分类

数据来源:新宜资本根据公开资料整理

表格2 B2C or B2B2C平台分类

数据来源:新宜资本根据公开资料整理

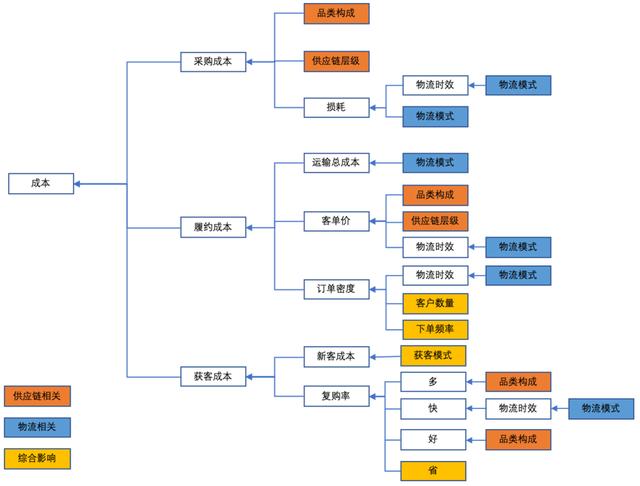

总体来说,生鲜赛道企业竞争集中在两个维度,一个是供应链,一个是物流。

面向B端的模式主要竞争维度是供应链,面向C端模式的主要竞争维度是物流。

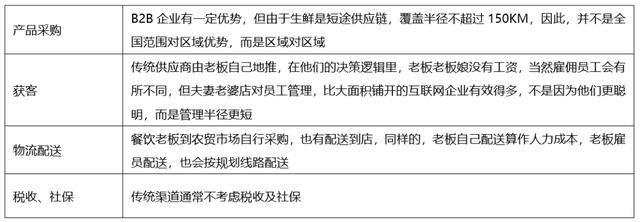

图表2 生鲜成本结构拆分

从上述影响因素拆解可以看出,优化供应链的驱动力更多来源于规模经济效应,因此,短期内生鲜供应链企业努力的方向通常是从物流入手。

物流模式对采购成本、履约成本和获客成本这三大成本都有很大的影响。以损耗为例,产品相同,物流模式不同,损耗占*价格的比例能从1%-20%。

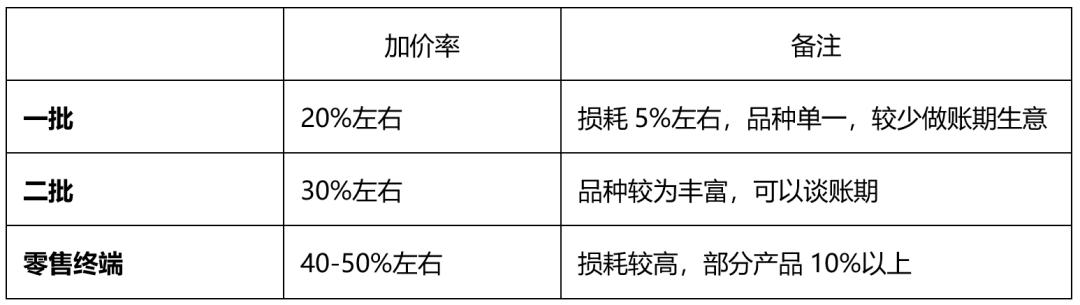

传统非标品生鲜下行供应链的分销模式大致为:

表格3 生鲜产业链加价率

数据来源:新宜资本根据行业访谈整理

下面将从物流模式、品类构成和获客模式逐条分析。

1、物流模式

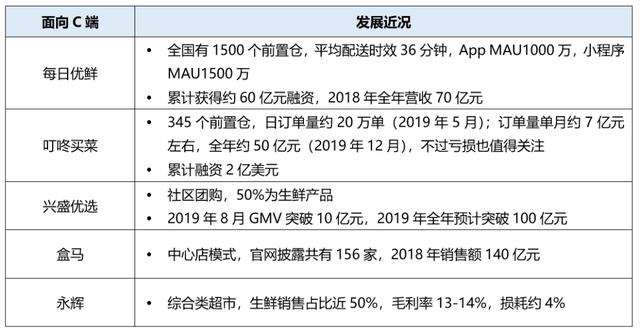

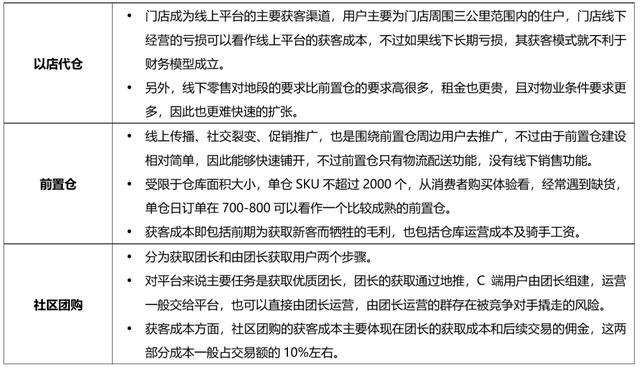

面向B端的供应链在物流模式上差异不大,而在面向C端时,生鲜的配送模式则主要分成3种,分别为盒马的以店代仓模式,每日优鲜、叮咚买菜的前置仓模式,兴盛优选的社区团购模式。

表格4 以店代仓模式VS前置仓

表格5 社区团购VS前置仓&以店代仓模式

虽然上述三种模式各有利弊,但也有例外。

比如,一二线城市时效问题会受到更大重视,某些地区的中高端生猛海鲜会更有市场,但是到了县城或农村,订单密度不够,消费水平不够,社区团购反而表现出更强的生命力。前置仓模式的关键在于前置仓的运营,运营能力强的,能够实现对覆盖区域需求的精准预测,从而在缺货率和滞销率之间取得较好的平衡。

前置仓运营有较大的固定成本,叮咚买菜单仓日订单量达到1000单时,方可实现3%的营业利润(超市周刊《前置仓生死局》)。

以店代仓模式的关键在于门店运营,由于传统超市的经营需要不断的精细化运营,而且一旦周边用户洗完之后,线上线下就成为零和博弈。

2、品类构成

品类构成对做B端的企业尤为重要,因此我们对B2B平台根据品类划分。而对面向C端的模式,我们则根据配送模式区分,虽然品类构成对面向C端的企业同样重要,因为这正面影响客单价,进而影响物流占比,反面影响损耗率。

综合类平台以美菜为代表,美菜的SKU超过10万个,由于其供应链的复杂性,采购供应链只能大量依靠二批,根据商业观察家《双面美菜》的报道,其毛利率仅为9个点,而履约成本及损耗就有13个点,且获客成本还占5个点。因此,可以说美菜现在每一单都要亏损9个点。

而如果要往供应链上游走,到一批,在SKU上又有极大的限制,而且,一批供应商对账期要求更高,通常是现款采购。

对于前期烧钱模式,我们的理解是,为了终获得产业链的定价权,定价权可以是对上游供应商的,也可以是对下游客户的。

10万亿的生鲜市场反倒成为获取定价权的绊脚石。

美菜得做到多大体量才能有能力去影响他们呢?

对上游来说,美菜对他们的影响力体现在美菜平台餐饮企业客户的数量和采购渗透率,而餐饮企业跟夫妻老婆店类似,对价格极度敏感,因为餐饮企业的利润是省出来的,餐饮老板每天的工作之一就是在各个渠道间进行比价。

另外一边,我们看到一些做细分品类的B2B,以冻品为例,倒是可以很快跑出盈利模型。

因为品类较少,供应链能够切得更深,一般都能做到工厂级别,虽然毛利比果蔬肉类生鲜要低,但是因为损耗更低,履约成本更低,通常做到3-5亿规模就能实现盈利。那么,B2B赛道是否会出现综合类B2B以品类丰富度降维打击垂直类B2B,就像当年在To C电商发生的那样?

我们认为比较难。

这是因为,在B2B领域里,其客户(小B)的决策逻辑跟C端用户不同,C端用户对电商的要求是多、快、好、省,而且这四个维度没有太固定的顺序,而小B则是省、好、快、多,其核心诉求是省。小微餐饮企业能否盈利的前提是老板能否亲力亲为。

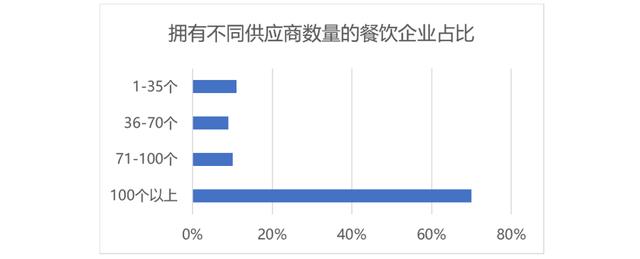

下面是中物联冷链委在2019年对65家餐饮企业的调查结果,可以作为参考。

图表3 拥有不同供应商数量的餐饮企业占比

数据来源:中国物流与采购联合会冷链物流专业委员会《2018年餐饮供应链研究报告》

餐饮B2B的竞争对手不仅在B2B行业中,同时也存在于各农贸市场档口及二批*商。B2B企业和传统供应渠道对比如下:

表格6 B2B企业与传统经销商优劣对比

通过上表对比发现,餐饮B2B企业和传统渠道的竞争不是降维打击,而是错位竞争。

当然,我们不是说餐饮B2B没有出头之日,几乎每家餐饮企业都想对标Sysco,国内也有很多研究Sysco的文章,我们会发现,Sysco除了通过疯狂并购获取规模优势外,还有一个重要因素,是它成功做到供应链的品牌化和产品化,通过这种溢价提高毛利。

而在国内,除美菜外,还有一家规模型企业——蜀海供应链,根据泰合资本《重度垂直、打破重塑、数据闭环三个关键词解读B2B平台》介绍,蜀海供应链在重塑生产和重塑产品的过程中,通过生产效率提升、产品再研发,从而使得整条产业链不再是零和博弈,而在创造增量收益。

资料来源:泰合资本《重度垂直、打破重塑、数据闭环三个关键词解读B2B平台》

3、获客模式

餐饮B2B的获客模式差异不大,主要靠地推,并需要*人员不断打电话督促餐厅下单,培养习惯。几乎所有餐饮B2B企业的员工结构中,地推人员占比都是大的。而另外一端,餐饮企业的平均生存周期只有2年左右,因此,相当于每年要自然流失一半的客户。

而面向C端的获客模式,由于生鲜*具有*(客单价60-100之间)高频的特点,因此,客户的留存率和活跃度就比获新客更为重要,而客户的留存率和活跃度又会受到品类结构、产品质量、配送时效、价格的影响,这在前文已经讨论过。

在获取新客方面,不同模式之间会有所差异。

表格7 不同配送模式B2B平台的获客模式

总结

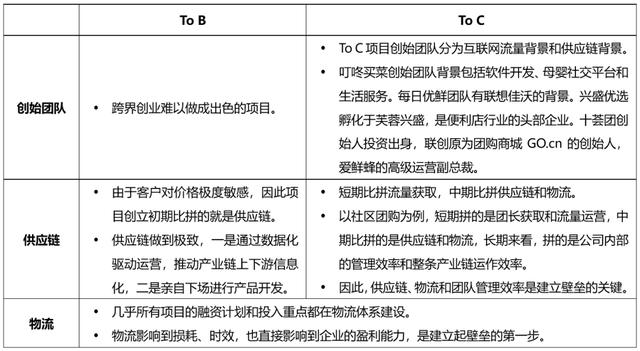

To B的企业,我们会关注在供应链上具有独特优势,在产业链条上涉入较深,创始团队具有深厚产业背景的公司。

To C的企业,我们会关注在流量获取和运营方面具有独特优势,并通过供应链和物流建立一定竞争壁垒的企业。

表格8 生鲜企业竞争要素总结

2019年,to C端的社区团购行业开始讨论是否已经进入终局,尤其是在你我您和十荟团宣布高调合并后。

从上游供应链、中游物流系统、下游流量分布来看,生鲜供应链覆盖半径短、碎片化等特征,使得规模优势只有局部规模优势,同样物流系统也只局限于150KM范围内的物流密度,下游流量是以团长为核心碎片化分布的,因此,竞争更多的是区域化竞争,头部企业很难携全国规模优势对某个区域龙头进行碾压式打击。

因此,我们认为,未来会围绕着产地、销地一批为中心出现一批财务模型健康的区域龙头。

而在to B领域,在细分品类的垂直B2B行业,仍然具有单点突破的机会。

垂直类B2B以品类作为切入点,依托单品类建立起优势和渠道网络后,再逐步扩展到其他关联品类,进而提高客单价,不失为一个可行的路径。

我们坚持认为,在产业链条上做得足够厚了,建立起来的壁垒和溢价才会更高。

根据二〇〇二年一月一日《计算机软件保护条例》第十七条规定:为了学习和研究软件内含的设计思想和原理,通过安装、显示、传输或者存储软件等方式使用软件的,可以不经软件著作权人许可,不向其支付报酬。

本网站所有发布的源码、软件和资料,均为作者提供或网友推荐收集各大资源网站整理而来,仅供功能验证和学习研究使用。

所有资源的文字介绍均为网络转载,本站不保证相关内容真实可信,同时不保证所有资源100%无错可用,也不提供相应的技术支持,介意勿下。

您必须在下载后24小时内删除,不得用于非法商业用途,不得违反国家法律,一切关于该资源的商业行为与本站无关。

如果您喜欢该程序,请支持正版源码,得到更好的正版服务。、如有侵犯你的版合法权益,请邮件与我们联系处理【投诉/建议发送至邮箱:3066548754@qq.com】,本站将立即改正并删除。

本声明为本站所有资源最终声明,所有与本声明不符的表述均以本声明内容为准。

微咔网 » 大赛道小生意——生鲜供应链篇

![[点微同城]discuz插件同城分类信息安装教程 分类信息基础教程](https://www.weica.net/wp-content/uploads/2020/07/1565675242696318.png?x-oss-process=image/resize,m_fill,h_180,w_300)